一、上游分析

1.铝土矿

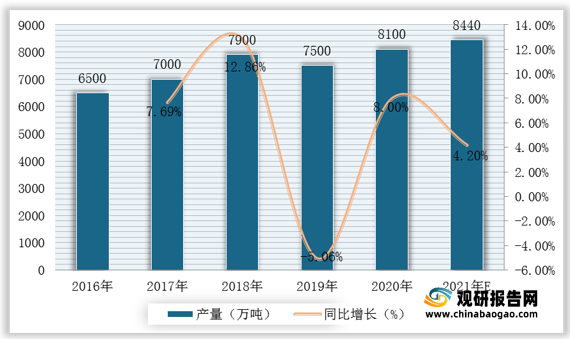

近几年,我国铝土矿的供应情况日益窘迫,除了环保督查、矿山整顿、矿业权出让制度改革等的政策限制产量外,本身国内矿的基础条件也不理想。根据数据显示,2019年我国铝土矿产量达7500万吨,2020年我国铝土矿产量达8100万吨,同比增长8%;预计2021年我国铝土矿产量可达8440万吨。

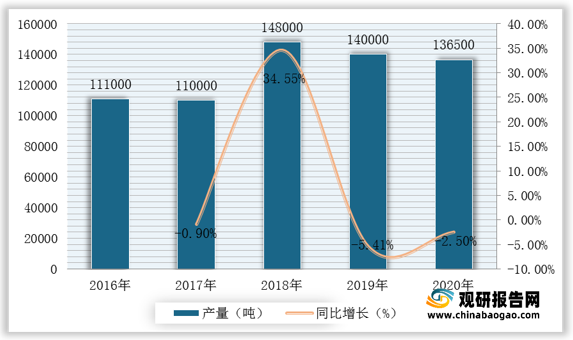

我国钴金属资源量约为140万吨,绝大多数为伴生资源,单独的钴矿床极少。我国钴矿品位较低,均作为矿山副产品回收,生产过程中由于品位低、生产工艺复杂,因此金属回收率低、生产成本高。根据数据显示,2020年全球钴矿产量达136500吨,较2019年同比下降2.5%。

现阶段,我国有色金属行业产业链上游优秀企业主要包括紫金矿业、盛屯矿业、西藏珠峰、中金岭南、北方稀土等。

| 企业名称 |

优势分析 |

| 紫金矿业 |

销售规模优势:2020年实现营业收入1715亿元、利润总额108亿元、归母净利润65亿元;2021年上半年实现营业收入1099亿元、利润总额115亿元、归母净利润66亿元,资产总额达1987亿元。公司位居2021年《福布斯》全球上市公司2000强第398位,以及其中上榜的全球黄金企业第3位、全球金属矿业企业第9位,位居2021《财富》世界500强第486位、2021《财富》中国500强第67位。 |

| 盛屯矿业 |

产业规模优势:2009及2010年度,公司两次实施非公开发行股票,分别募集资金1.9亿元及6.65亿元,目前总股本为16321.73万股。伴随着增资扩股及收购兼并,公司成功地完成了主营业务向有色金属行业的战略转型,同时公司的资产规模、资产质量、盈利能力、抗风险能力都得到有效提升,法人治理结构更趋完善,经营管理水平日益提高,为公司持续健康发展奠定了坚实的基础。 |

| 西藏珠峰 |

资源优势:公司总部设在上海,以借助上海中心城市的金融、信息和人才功能定位,同时发挥注册所在地西藏自治区和控股股东注册地新疆自治区的独特地缘政治优势,立足矿产资源丰富的我国西部地区,着力布局中亚和我国其他周边国家和地区,以矿产资源投资和运营、矿业金融和贸易为主营业务。 |

| 中金岭南 |

企业规模优势:深圳市中金岭南有色金属股份有限公司是一家以铅锌生产为主业,集有色金属采、选、冶、加工、科研、建材、房地产开发、贸易仓储、金融一体化的跨地区、多行业综合经营的上市公司,拥有员工8637人。 |

| 生产优势:公司拥有年产铅锌精矿13万吨(金属含量)、铅锌金属冶炼25万吨、铝合金型材1万吨、门窗幕墙30万平方米等多种金属、金属加工制品和金属化合物的综合生产及加工能力。 |

|

| 北方稀土 |

生产优势:目前,公司冶炼分离产能8万吨/年、稀土金属产能1万吨/年,稀土原料产能位居全球第一;稀土功能材料中磁性材料合金3万吨/年,产能居全球第一;抛光材料产能14000吨/年、贮氢合金3000吨/年,占据国内市场份额半数以上;发光材料1000吨/年。在稀土应用产品领域,已建成年产100台稀土永磁磁共振成像仪生产基地,混合汽车用圆形镍氢动力电池100万只/年能力,LED封装60亿颗/年。 |

二、中游分析

1.有色金属

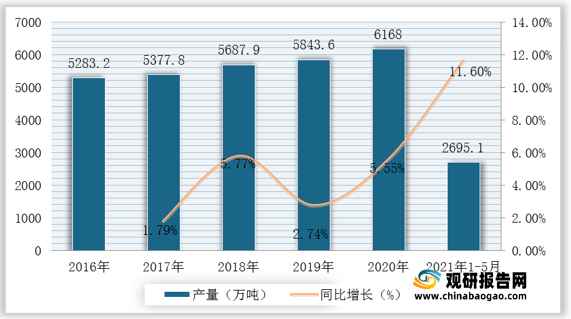

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。根据数据显示,2020年我国十种有色金属产量为6168万吨,2021年1-5月我国十种有色金属产量为2695.1万吨,较上年同期同比增长11.6%。

以纯铜或铜合金制成各种形状包括棒、线、板、带、条、管、箔等统称铜材。根据数据显示,2020年我国铜材产量达2045.5万吨,较2019年同比增长1.4%;2021年1-4月我国铜材产量达652.9万吨,较上年同期同比增长10.2%。

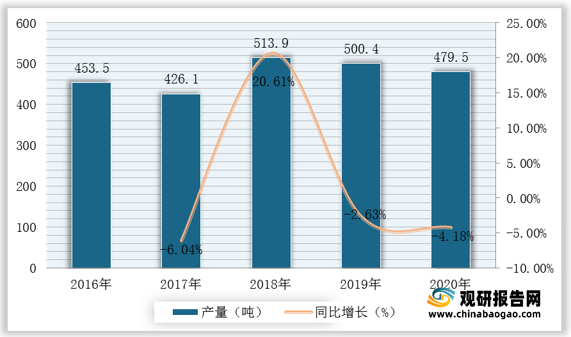

黄金是一种软的、金黄色的、抗腐蚀的贵金属。金是较稀有、较珍贵和极被人看重的金属之一。根据数据显示,2019年我国黄金产量达500.4吨,2020年我国黄金产量达479.5吨,同比下降4.18%。

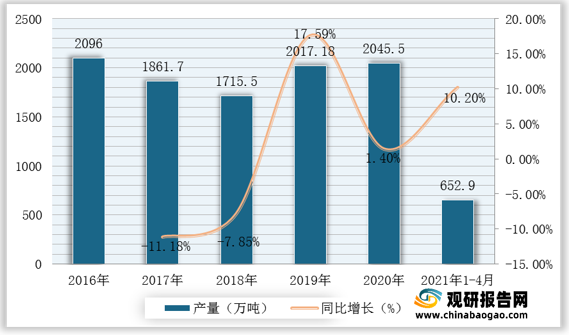

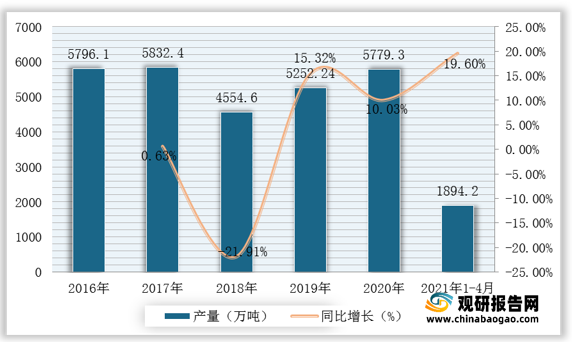

铝材由铝和其它合金元素制造的制品。通常是先加工成铸造品、锻造品以及箔、板、带、管、棒、型材等后,再经冷弯、锯切、钻孔、拼装、上色等工序而制成。根据数据显示,2020年我国铝材产量达5779.3万吨,较2019年同比增长10.03%;2021年1-4月我国铝材产量达1894.2万吨,较上年同期同比增长19.6%。

5.铝合金

铝合金除具有铝的一般特性外,由于添加合金化元素的种类和数量的不同又具有一些合金的具体特性。根据数据显示,2019年我国铝合金产量达942.1万吨,2020年我国铝合金产量达948.6万吨,同比增长0.69%。

现阶段,我国有色金属行业产业链中游优秀企业主要包括屹通新材、宏达股份、中国铝业、驰宏锌锗等。

| 企业名称 |

优势分析 |

| 屹通新材 |

生产规模优势:目前年生产能力为8万吨,公司占地面积242亩,各类金属粉末生产能力将达到22万吨。产品广泛应用于汽车、摩托车、家用电器、电动工具、工程机械、仪器仪表等领域,产品销往国内外世界各地。 |

| 人才技术优势:公司是高新技术企业,是国内拥有自主知识产权生产水雾化铁基系列粉末的龙头企业之一。公司配备国内外先进检验设备,拥有国内同行的测试研发平台——省级水雾化金属粉末高新技术企业研究开发中心。公司拥有一支行业经验丰富,产品研发能力强的科研团队。 |

|

| 宏达股份 |

人才优势:现已发展成为一家集冶金、化工行业于一体的上市公司。截止2020年底,在职员工3005人,其中各类专业技术人员451人,享受国务院政府特殊津贴的专家5人。 |

| 产品质量优势:公司通过并保持了ISO9001质量体系认证。主导产品“云顶”牌磷酸一铵、复混(合)肥料,“生灵”牌饲料级磷酸氢钙和“慈山”牌电解锌锭连续多届荣获“四川省名牌产品”称号,“生灵”牌饲料级磷酸氢钙为“中国饲料工业协会推荐产品”。 |

|

| 中国铝业 |

技术优势:中国铝业公司以科学发展观为指导,坚持科技兴企战略,强化自主创新能力,加强知识产权保护,提升核心竞争能力,确保可持续发展。“十五“期间,公司共承担国家863、国家科技攻关等项目40余项,科技研发投入近30亿元,取得科技成果390项,获得国家科技奖6项,申请中国专利1053件,国外专利37件。 |

| 企业规模优势:公司现有资产总额3545.5亿元,员工24万人,所属企业64家。2009年,公司生产氧化铝778万吨,铝及铝合金344万吨,铝加工材60.95万吨,铜加工材14.28万吨,精炼铜29.41万吨,完成销售收入1356亿元,再次跻身世界500强企业行列。 |

|

| 驰宏锌锗 |

资源优势:本公司拥有矿山厂、麒麟厂两座自备矿山,所属矿山资源储量大、品位高,富含有价金属,在亚洲乃至世界范围内都是不多见的。公司原料采选成本低,原料供应充足而且稳定。公司自产原料除满足自用外,尚有部份外销,具有明显的资源优势。公司还是全国同行业中唯一能保证原料自给,集采、选、冶完整生产工艺的企业。 |

| 产品质量优势:公司1998年通过ISO9002质量标准体系认证,并于2002年完成了2000版转版认证,现公司拥有“高锗沉矾液的处理方法”发明专利权等七项核心技术。铅、锌、锗系列产品覆盖我国十余个省市,远销美、德、日、韩、澳等欧美、大洋洲和东南亚国家,“银晶”牌锗锭为国优产品,荣获国家银质奖;“银鑫”牌锌锭、七水硫酸锌为部优产品;“银磊”牌粗铅、“华达”牌工业硫酸锌为省优产品,多次荣获国家级和省部级荣誉称号。 |

|

| 产品种类优势:是我国第一个五年计划156个重点建设项目之一,也是我国第一个采用烟化法富集技术处理低品位共生矿、难选矿,和唯一能同时处理铅锌氧化矿和铅锌硫化矿的企业。经过50多年的发展,公司产品由最初单一的品种发展到今天铅、锌、锗三大系列20余个品种。 |

三、下游分析

1.基础建设

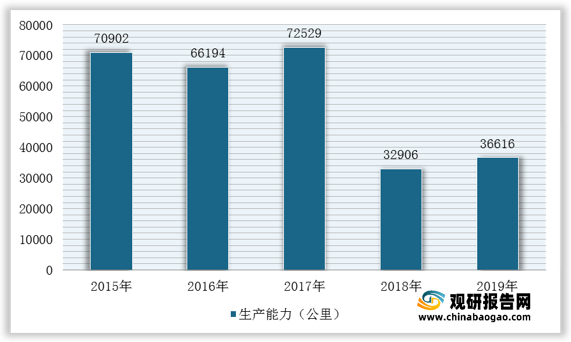

一个国家的公路建设规模根据公路运输在综合运输体系中的作用,按其政治、经济、文化、旅游等方面的重要性,再结合地理环境条件来确定。根据数据显示,2019年我国公路新增生产能力达36616公里。

2.汽车制造

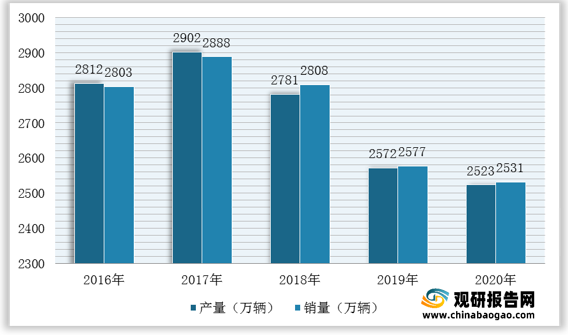

随着市场活力持续激发,供需两端稳步向好,企业生产经营状况不断改善,国民经济呈现持续稳定恢复的良好态势,我国汽车行业逐步回暖。根据数据显示,2020年我国汽车的产量达2523万辆,销量达2531万辆。

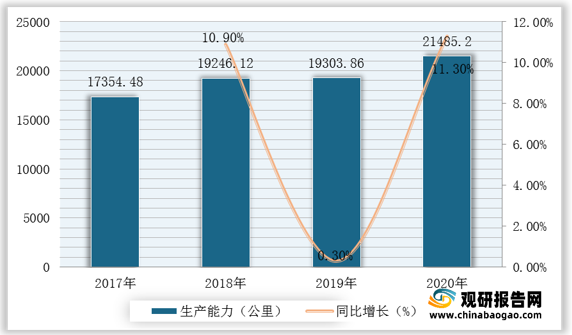

电子器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用。根据数据显示,2019年我国电子器件销售收入达19303.86亿元,2020年我国电子器件销售收入达21485.2亿元,同比增长11.3%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。