参考观研天下发布《2018年中国电解铝市场分析报告-行业运营态势与发展趋势预测》

1、市场供求及产品价格变动情况

(1)电解铝供给

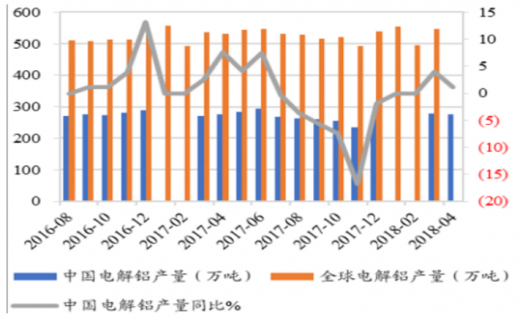

近两年来我国随着铝价的不断提升,电解铝产量及增速均有所增长。根据数据显示,2017年电解铝产量为3,653.48万吨,同比增长12.36%。截止到2018年3月,我国电解铝产量277.5万吨,同比增长2.51%,原铝净进口占国内电解铝供给总量比例较小。

(2)电解铝需求

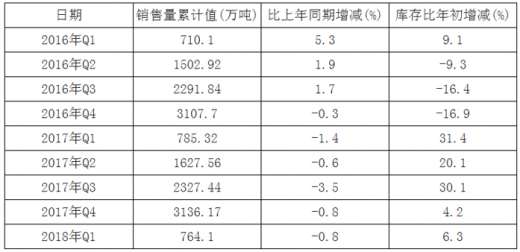

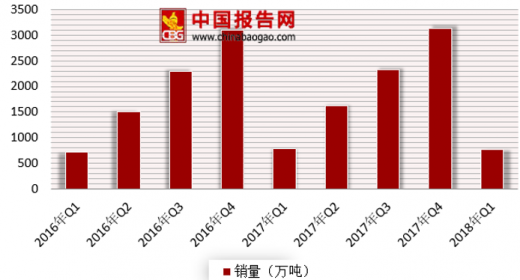

建筑业、交通运输和电力是我国国内需求量最大的三个行业,总计占国内电解铝需求的2/3。长期来看,市场的刚性需求将逐步成为拉动铝消费增长的主要动力。根据数据显示,2018年第一季度我国电解铝销量累计达764.1万吨,产销率同比下降0.8%,库存比年初增长6.3%。

(4)电解铝价格

电解铝价格方面,一方面,国内电解铝价格跟随国际价格的走势;另一方面,受经济增长、成本变动及国内市场供需变化影响较大。国内方面,行业产能过剩导致供给压力较大仍是制约我国铝价上升的主要因素。未来一段时期,随着新增产能的陆续释放及原有停产产能的复产,国内市场供过于求的局面难以大幅改善,铝价仍将维持低迷态势。随着供给侧改革的持续,2017年铝价延续了2016年上涨势头,截至2017年末涨幅约15.10%。

在国内经济重工业化特征背景下,中国对电解铝的需求增长空间依然十分广阔。但不可忽视的是,短期内,受前两年大幅扩产的影响,国内市场继续保持供过于求的局面;同时影响电解铝行业发展的因素是多方面的,未来供求变化、上游氧化铝、电价的波动以及相关产业政策的影响都可能对电解铝的价格和企业的盈利产生较大影响。

2、行业政策

2012年1月30日,工业和信息产业部发布《有色金属工业“十二五”发展规划》。目标是“十二五”期间,有色金属工业结构调整和产业转型升级取得明显进展,工业增加值年均增长10%以上,产业发展质量和效益明显改善。产业集中度进一步提高,2015年,前10家企业的冶炼产量占全国的比例为铜90%、电解铝90%、铅60%、锌60%;资源综合利用水平明显提高,国际合作取得明显进展,主要有色金属资源保障程度进一步增强。

2013年1月28日,工业和信息化部公布《铝行业准入条件(2012年)》(征求意见稿),征求意见稿对企业布局、规模和外部条件、质量、工艺和装备、能源消耗、资源消耗及综合利用、环境保护、安全生产与职业危害防治、准入管理等方面做出了规定。氧化铝企业获得准入的起步规模必须是年生产能力80万吨及以上,配套建设的铝土矿矿山比例应达到85%以上,配套资源的保障年限应在30年以上。而新建再生铝项目,规模应在10万吨/年及以上。

2013年10月6日,国务院发布《关于化解产能严重过剩矛盾的指导意见》(国发(2013)41号),提出2015年末前淘汰16万安培以下预焙槽,对吨铝液电解交流电耗大于13700千瓦时,以及2015年末后达不到规范条件的产能,用电价格在标准价格基础上上浮10%。严禁各地自行出台优惠电价措施,采取综合措施推动缺乏电价优势的产能逐步退出,有序向具有能源竞争优势特别是水电丰富地区转移。支持电解铝企业与电力企业签订直购电长期合同。

2016年4月19日,国务院办公厅发布《贯彻实施质量发展纲要2016年行动计划》,指出在电解铝等高能耗、高污染行业严格执行生产许可及其他行业准入制度,按标准淘汰落后产能和化解过剩产能。

2016年6月16日,国务院办公厅发布《关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》,提出要严控新增产能。确有必要的电解铝新(改、扩)建项目要严格落实产能等量或减量置换方案,并在网上公示,严厉查处违规新建电解铝项目;以环保、能耗为手段,依法依规对产能实施整改或关停退出,引导不具备竞争力的产能转移退出,以此推动铝铜等重点品种基本实现供需平衡。意见还提出要将电解铝产能利用率保持在80%以上。

1、市场供求及产品价格变动情况

(1)电解铝供给

近两年来我国随着铝价的不断提升,电解铝产量及增速均有所增长。根据数据显示,2017年电解铝产量为3,653.48万吨,同比增长12.36%。截止到2018年3月,我国电解铝产量277.5万吨,同比增长2.51%,原铝净进口占国内电解铝供给总量比例较小。

电解铝总供给量低位运行

数据来源:公开数据整理

(2)电解铝需求

建筑业、交通运输和电力是我国国内需求量最大的三个行业,总计占国内电解铝需求的2/3。长期来看,市场的刚性需求将逐步成为拉动铝消费增长的主要动力。根据数据显示,2018年第一季度我国电解铝销量累计达764.1万吨,产销率同比下降0.8%,库存比年初增长6.3%。

2016-2018Q1中国原铝(电解铝)销量统计

数据来源:国家统计局

2016-2018年中国原铝(电解铝)销量统计图

数据来源:国家统计局,观研天下整理

(4)电解铝价格

电解铝价格方面,一方面,国内电解铝价格跟随国际价格的走势;另一方面,受经济增长、成本变动及国内市场供需变化影响较大。国内方面,行业产能过剩导致供给压力较大仍是制约我国铝价上升的主要因素。未来一段时期,随着新增产能的陆续释放及原有停产产能的复产,国内市场供过于求的局面难以大幅改善,铝价仍将维持低迷态势。随着供给侧改革的持续,2017年铝价延续了2016年上涨势头,截至2017年末涨幅约15.10%。

在国内经济重工业化特征背景下,中国对电解铝的需求增长空间依然十分广阔。但不可忽视的是,短期内,受前两年大幅扩产的影响,国内市场继续保持供过于求的局面;同时影响电解铝行业发展的因素是多方面的,未来供求变化、上游氧化铝、电价的波动以及相关产业政策的影响都可能对电解铝的价格和企业的盈利产生较大影响。

2、行业政策

2012年1月30日,工业和信息产业部发布《有色金属工业“十二五”发展规划》。目标是“十二五”期间,有色金属工业结构调整和产业转型升级取得明显进展,工业增加值年均增长10%以上,产业发展质量和效益明显改善。产业集中度进一步提高,2015年,前10家企业的冶炼产量占全国的比例为铜90%、电解铝90%、铅60%、锌60%;资源综合利用水平明显提高,国际合作取得明显进展,主要有色金属资源保障程度进一步增强。

2013年1月28日,工业和信息化部公布《铝行业准入条件(2012年)》(征求意见稿),征求意见稿对企业布局、规模和外部条件、质量、工艺和装备、能源消耗、资源消耗及综合利用、环境保护、安全生产与职业危害防治、准入管理等方面做出了规定。氧化铝企业获得准入的起步规模必须是年生产能力80万吨及以上,配套建设的铝土矿矿山比例应达到85%以上,配套资源的保障年限应在30年以上。而新建再生铝项目,规模应在10万吨/年及以上。

2013年10月6日,国务院发布《关于化解产能严重过剩矛盾的指导意见》(国发(2013)41号),提出2015年末前淘汰16万安培以下预焙槽,对吨铝液电解交流电耗大于13700千瓦时,以及2015年末后达不到规范条件的产能,用电价格在标准价格基础上上浮10%。严禁各地自行出台优惠电价措施,采取综合措施推动缺乏电价优势的产能逐步退出,有序向具有能源竞争优势特别是水电丰富地区转移。支持电解铝企业与电力企业签订直购电长期合同。

2016年4月19日,国务院办公厅发布《贯彻实施质量发展纲要2016年行动计划》,指出在电解铝等高能耗、高污染行业严格执行生产许可及其他行业准入制度,按标准淘汰落后产能和化解过剩产能。

2016年6月16日,国务院办公厅发布《关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》,提出要严控新增产能。确有必要的电解铝新(改、扩)建项目要严格落实产能等量或减量置换方案,并在网上公示,严厉查处违规新建电解铝项目;以环保、能耗为手段,依法依规对产能实施整改或关停退出,引导不具备竞争力的产能转移退出,以此推动铝铜等重点品种基本实现供需平衡。意见还提出要将电解铝产能利用率保持在80%以上。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。