追本溯源,商品价格波动终究回归供需缺口变化,不过大宗商品与小品种商品亦存在些许差异。对于钢铁等大宗商品而言,基于重资产属性,市场化环境下供给往往难以出现明显调整,故需求终端为大宗商品涨价的首要因素。

相比之下,小品种商品供给弹性更为显著,由此更易带动商品价格波动。

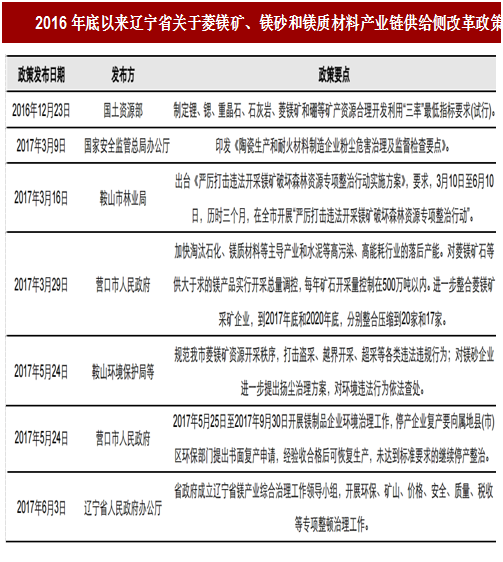

对于小品种,供给侧改革稳步落地则进一步扩大商品价格弹性。为整合压减镁矿产业链,作为菱镁矿储量占据全国比重达85%的地区,辽宁省环保整治督查力度空前,今年辽宁地区相继出台一系列针对镁制品企业的环保生产规定,并且多部门联合复查镁制品行业综合整治情况,最终导致粉尘、二氧化硫等污染严重的镁矿企业关停较多。

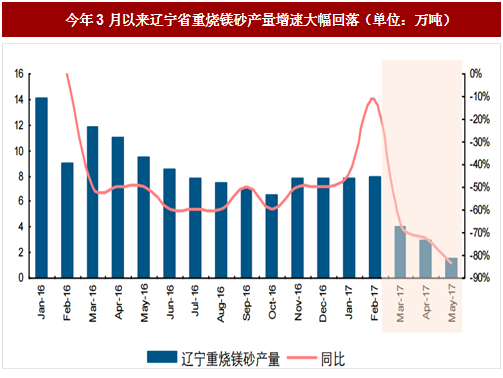

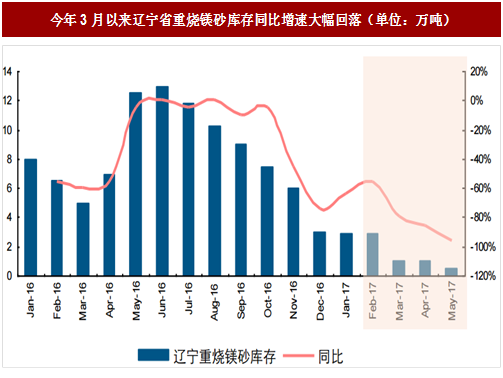

此外,据报道,辽宁部分地区停发开矿炸药导致菱镁矿供给进一步受限,今年前5月辽宁重烧镁砂产量和库存同比分别下降56.14%和78.72%,镁砂价格从今年4月中旬以来累计上涨73.20%,由此打破镁碳砖产业紧平衡并推动涨价。

整体而言,在供给侧改革主导的菱镁矿产业整合背景之下,上游菱镁矿和镁砂环保以及开矿炸药严格管制成为镁碳砖产业链价格上涨的主要因素,当然,近期钢厂供给开工上行提振需求则进一步推升价格弹性。

参考中国报告网发布《2017-2022年中国菱镁矿市场运营现状及十三五发展规划分析报告》

相比之下,小品种商品供给弹性更为显著,由此更易带动商品价格波动。

对于小品种,供给侧改革稳步落地则进一步扩大商品价格弹性。为整合压减镁矿产业链,作为菱镁矿储量占据全国比重达85%的地区,辽宁省环保整治督查力度空前,今年辽宁地区相继出台一系列针对镁制品企业的环保生产规定,并且多部门联合复查镁制品行业综合整治情况,最终导致粉尘、二氧化硫等污染严重的镁矿企业关停较多。

此外,据报道,辽宁部分地区停发开矿炸药导致菱镁矿供给进一步受限,今年前5月辽宁重烧镁砂产量和库存同比分别下降56.14%和78.72%,镁砂价格从今年4月中旬以来累计上涨73.20%,由此打破镁碳砖产业紧平衡并推动涨价。

整体而言,在供给侧改革主导的菱镁矿产业整合背景之下,上游菱镁矿和镁砂环保以及开矿炸药严格管制成为镁碳砖产业链价格上涨的主要因素,当然,近期钢厂供给开工上行提振需求则进一步推升价格弹性。

图:2016年底以来辽宁省关于菱镁矿、镁砂和镁质材料产业链供给侧改革政策

参考中国报告网发布《2017-2022年中国菱镁矿市场运营现状及十三五发展规划分析报告》

图:今年3月以来辽宁省重烧镁砂产量增速大幅回落(单位:万吨)

图:今年3月以来辽宁省重烧镁砂库存同比增速大幅回落(单位:万吨)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。