价格起于供需,自然或源于供给释放,或源于需求回落。考虑到本轮镁碳砖产业链涨价起于环保供给受限,解铃还须系铃人,终结本轮涨价的因素更可能为供给宽松,即菱镁矿产业链供给侧改革整治目标完成相对充分,环保和采矿炸药管控趋松由此将充分释放供给弹性。

环境污染治理工期主要由污染物去除率要求及污染物体量决定,其中目标去除率决定工艺,而污染物体量决定规模,最终影响工期。

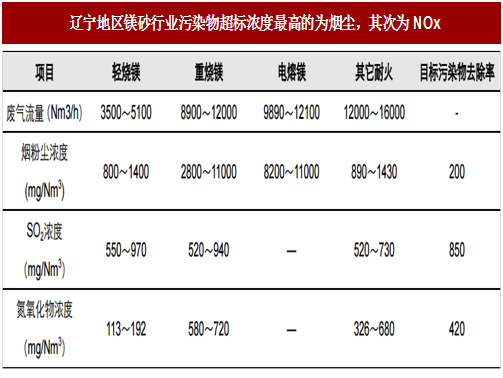

镁砂主要污染物类型为烟尘、SO2、NOx,据营口市人民政府关于“2017年营口市镁制品企业环境治理的通告”,重烧镁砂窑、轻烧镁砂窑、电熔镁砂窑等大气污染物排放浓度执行《工业炉窑大气污染物排放标准》(GB9078-1996),即烟(粉)尘浓度排放限值为200mg/m3、SO2浓度排放限值为850mg/m3,NOx浓度为420mg/m3。

从去除目标而言,镁砂窑炉当前超标浓度高的污染物主要是烟尘及NOx,均为无机常规污染物,整治难度相对较低。

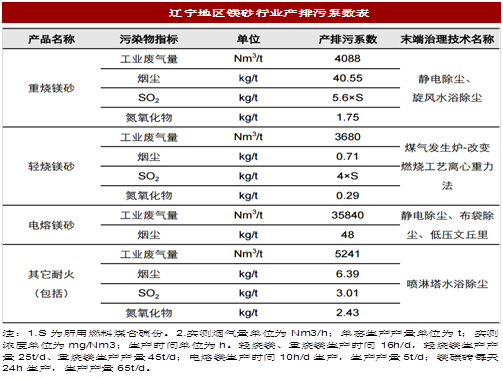

污染物量参考镁砂行业产排污系数,具体采用辽宁海城市环境保护监测站依据2654座炉窑(占辖区窑总数的86%)现场环境监测结果计算的产排污系数,镁砂废气处理量在0.58-1.79Nm3/h之间。

参考中国报告网发布《2017-2022年中国镁制品产业运营现状及十三五发展趋势前瞻报告》

对于此种小体量的无机污染物废气综合治理,依据《脱硫脱硝除尘一体化工程节能减排案例分析》研究,多采用一体化设备。参照相似工程成都住矿电子有限公司废气治理方案,废气处理装置安装周期在45-55天左右。考虑与治理单位接洽时间以及政府相关审批时间,实际从停产到污染治理完成复产的时间约55-65天左右。

对于镁砂企业而言,环保督查5月底已结束,截止目前已历时53余天,从此角度考虑,当前时点镁砂厂家已陆续复产,但值得注意的是炸药监管严格在一定程度上将压制供给释放节奏,且下半年电弧炉投产和钢厂开工上行空间犹存亦增强镁碳砖涨价持续性。

环境污染治理工期主要由污染物去除率要求及污染物体量决定,其中目标去除率决定工艺,而污染物体量决定规模,最终影响工期。

镁砂主要污染物类型为烟尘、SO2、NOx,据营口市人民政府关于“2017年营口市镁制品企业环境治理的通告”,重烧镁砂窑、轻烧镁砂窑、电熔镁砂窑等大气污染物排放浓度执行《工业炉窑大气污染物排放标准》(GB9078-1996),即烟(粉)尘浓度排放限值为200mg/m3、SO2浓度排放限值为850mg/m3,NOx浓度为420mg/m3。

从去除目标而言,镁砂窑炉当前超标浓度高的污染物主要是烟尘及NOx,均为无机常规污染物,整治难度相对较低。

图:辽宁地区镁砂行业污染物超标浓度最高的为烟尘,其次为NOx

污染物量参考镁砂行业产排污系数,具体采用辽宁海城市环境保护监测站依据2654座炉窑(占辖区窑总数的86%)现场环境监测结果计算的产排污系数,镁砂废气处理量在0.58-1.79Nm3/h之间。

图:辽宁地区镁砂行业产排污系数表

图:镁砂生产废气处理量表

参考中国报告网发布《2017-2022年中国镁制品产业运营现状及十三五发展趋势前瞻报告》

对于此种小体量的无机污染物废气综合治理,依据《脱硫脱硝除尘一体化工程节能减排案例分析》研究,多采用一体化设备。参照相似工程成都住矿电子有限公司废气治理方案,废气处理装置安装周期在45-55天左右。考虑与治理单位接洽时间以及政府相关审批时间,实际从停产到污染治理完成复产的时间约55-65天左右。

对于镁砂企业而言,环保督查5月底已结束,截止目前已历时53余天,从此角度考虑,当前时点镁砂厂家已陆续复产,但值得注意的是炸药监管严格在一定程度上将压制供给释放节奏,且下半年电弧炉投产和钢厂开工上行空间犹存亦增强镁碳砖涨价持续性。

图:成都住矿电子有限公司废气处理装置,施工周期45-55天

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。