无缝钢管是由整支圆钢穿孔而成的,表面上没有焊缝的钢管,称之为无缝钢管,主要应用于石油地质钻探管、石油化工用的裂化管、锅炉管、轴承管以及汽车、拖拉机、航空用高精度结构钢管。按照生产、断面形状和用途的不同,分为以下三种类型:

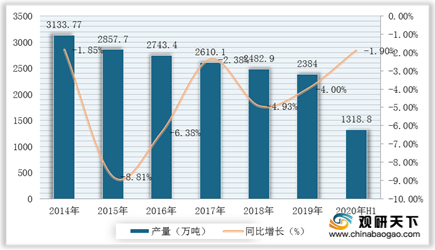

作为世界上最大的无缝钢管生产国与消费国,我国无缝钢管产量与消费量长期世界第一。但在2014-2019年的“减产提质”主基调下,我国无缝钢管行业产量逐渐下滑,2019年无缝钢管产量为2384万吨;2020年上半年,无缝钢管产量1318.8万吨,同比下降1.9%。

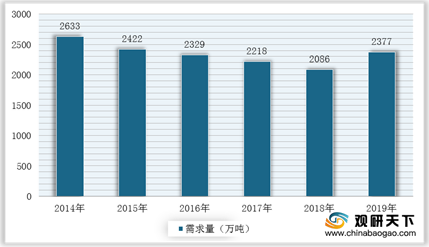

同时在市场需求端,受国际油价上升高、发电设备产量稳定等因素影响,我国能源行业对无缝钢管需求保持稳定,为无缝钢管消费量形成一定支撑。数据显示,截至2019年我国无缝钢管需求量为2377万吨,同比增长13.95%。

在消费端,随着船舶制造行业三大指标整体下降以及汽车产量的下滑,我国无缝钢管消费量受到影响也呈下降趋势,但速度较产量较慢。数据显示,我国无缝钢管表观消费量从2015年的2421.37万吨下滑至2019年的1962.84万吨。

与此同时,在进出口贸易方面,我国出口无缝钢管数量及金额均呈现先下降后上升的趋势。根据中国海关数据显示,2019年,我国无缝钢管出口量和出口金额分别为435.04万吨和561554.63万美元。

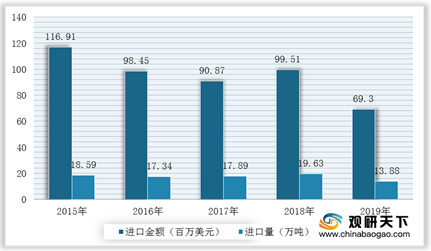

在进口数量上,受到美国和欧盟的进口相关高温承压用合金钢无缝钢管的反倾销措施,我国无缝钢管进口量在2019年下滑明显,进口数量为13.88万吨;进口金额也呈先下降后上升再下降的趋势,2019年下滑至69296.61万美元,进口数量和进口金额均出现大幅下降。

相关行业分析报告参考《》。

我国无缝钢管行业分类

| 分类形式 |

内容 |

| 生产方法 |

热轧无缝钢管、冷轧无缝钢管、冷拔无缝钢管、挤压无缝钢管、顶管等 |

| 断面形状 |

异形管:方形、椭圆形、三角形、六角形、瓜子形、星形、带翅管多种复杂形状 |

| 圆形 |

|

| 用途不同 |

有厚壁无缝钢管和薄壁无缝钢管 |

数据来源:公开资料整理

作为世界上最大的无缝钢管生产国与消费国,我国无缝钢管产量与消费量长期世界第一。但在2014-2019年的“减产提质”主基调下,我国无缝钢管行业产量逐渐下滑,2019年无缝钢管产量为2384万吨;2020年上半年,无缝钢管产量1318.8万吨,同比下降1.9%。

2014-2020年H1我国无缝钢管产量及增长

数据来源:国家统计局

同时在市场需求端,受国际油价上升高、发电设备产量稳定等因素影响,我国能源行业对无缝钢管需求保持稳定,为无缝钢管消费量形成一定支撑。数据显示,截至2019年我国无缝钢管需求量为2377万吨,同比增长13.95%。

2014-2019年我国无缝管需求量统计情况

数据来源:国家统计局

在消费端,随着船舶制造行业三大指标整体下降以及汽车产量的下滑,我国无缝钢管消费量受到影响也呈下降趋势,但速度较产量较慢。数据显示,我国无缝钢管表观消费量从2015年的2421.37万吨下滑至2019年的1962.84万吨。

2015-2019年我国无缝钢管表观消费量及增长情况

数据来源:国家统计局

与此同时,在进出口贸易方面,我国出口无缝钢管数量及金额均呈现先下降后上升的趋势。根据中国海关数据显示,2019年,我国无缝钢管出口量和出口金额分别为435.04万吨和561554.63万美元。

2015-2019年我国无缝钢管出口数量及金额统计情况

数据来源:中国海关

在进口数量上,受到美国和欧盟的进口相关高温承压用合金钢无缝钢管的反倾销措施,我国无缝钢管进口量在2019年下滑明显,进口数量为13.88万吨;进口金额也呈先下降后上升再下降的趋势,2019年下滑至69296.61万美元,进口数量和进口金额均出现大幅下降。

2015-2019年我国无缝钢管进口数量及金额统计情况

数据来源:中国海关(WYD)

相关行业分析报告参考《》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。