镍是一种银白色金属,具有良好的机械强度及加工性、难熔耐高温性及化学稳定性等特点,广泛应用于不锈钢、合金钢制造领域。我国镍矿石行业虽然起步较晚,但随着开采设备、技术的进步及下游市场需求的扩大,镍矿石行业现已进入高速发展期。

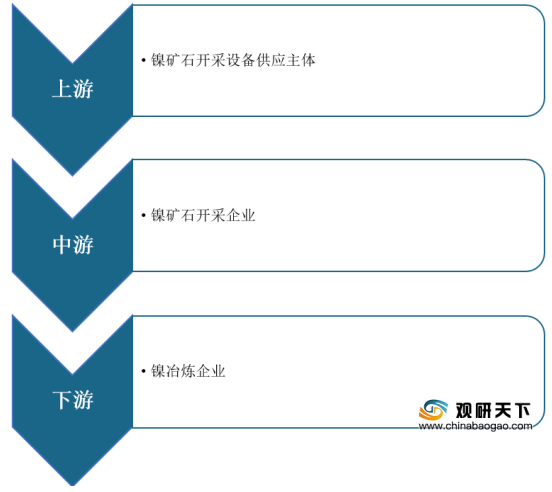

我国镍矿石行业产业链发展成熟,其上游主要为镍矿石开采设备供应主体;中游是镍矿石开采企业,负责镍矿石开采工作;而下游则为镍冶炼企业,是镍矿石主要消耗端。

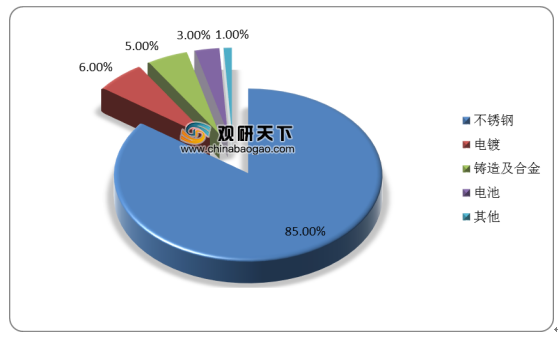

目前,我国镍矿石行业属于下游驱动型及资源依赖型行业,而不锈钢是镍矿石下游最大消耗领域,2019年其消耗量占总量的85%,电池消耗量仅占3%。

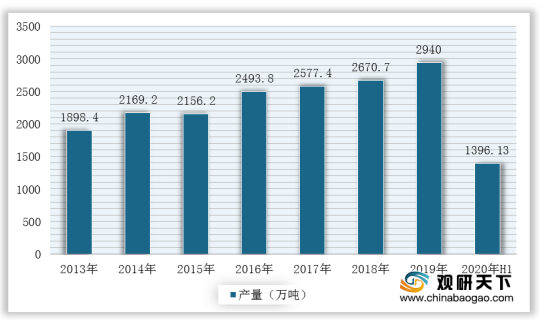

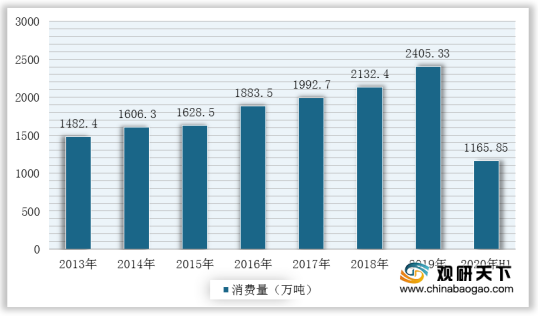

从下游市场发展来看,2013-2020年,受新能源汽车的快速崛起、建筑行业及日用不锈钢金属制品行业的快速发展,我国不锈钢供需端一直保持稳定增长,从而进一步驱动上游镍矿石行业发展。根据数据显示,我国不锈钢粗钢产量由2013年的1898.4万吨增长至2019年的2940万吨,表观消费量2405.33万吨;2020年上半年产量达到1396.13万吨,消费量达到1165.85万吨。

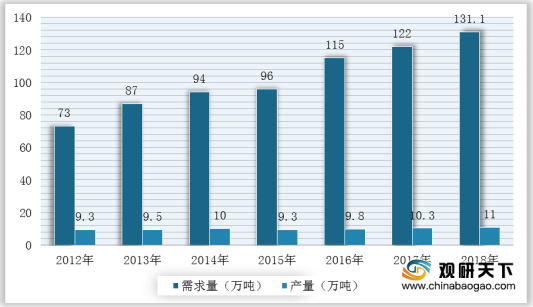

因此,由于下游不锈钢产业需求较大,从而推动镍矿石行业市场需求量增大。但同时,受到国内镍矿石资源分布不均、品位不高以及开采难度较大等因素限制,我国镍矿石供给缺口大,市场对外依赖度高。而且从近七年,中国镍金属市场需求量与产量对比情况来看,需求量增速较快,产量增速缓慢,导致国内镍金属市场长期处于供不应求的局面,对外高度依赖也从由2012年的87.20%持续增长至2018年的91.6%。

相关行业分析报告参考《2020年中国镍矿石市场现状分析报告-市场规模现状与发展趋势研究》。

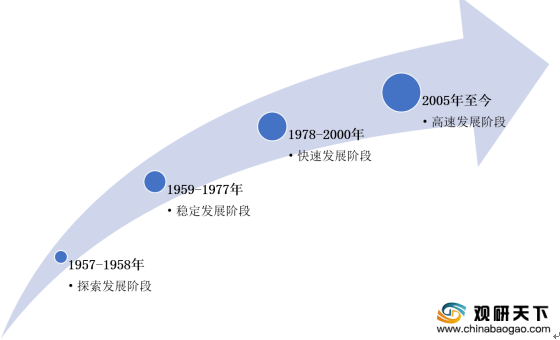

镍矿石行业发展历程

数据来源:公开资料整理

我国镍矿石行业产业链发展成熟,其上游主要为镍矿石开采设备供应主体;中游是镍矿石开采企业,负责镍矿石开采工作;而下游则为镍冶炼企业,是镍矿石主要消耗端。

中国镍矿石行业产业链

数据来源:公开资料整理

目前,我国镍矿石行业属于下游驱动型及资源依赖型行业,而不锈钢是镍矿石下游最大消耗领域,2019年其消耗量占总量的85%,电池消耗量仅占3%。

中国精炼镍下游应用领域分布

数据来源:公开资料整理

从下游市场发展来看,2013-2020年,受新能源汽车的快速崛起、建筑行业及日用不锈钢金属制品行业的快速发展,我国不锈钢供需端一直保持稳定增长,从而进一步驱动上游镍矿石行业发展。根据数据显示,我国不锈钢粗钢产量由2013年的1898.4万吨增长至2019年的2940万吨,表观消费量2405.33万吨;2020年上半年产量达到1396.13万吨,消费量达到1165.85万吨。

2013-2020年上半年中国不锈钢粗钢产量

数据来源:国家统计局

2013-2020年上半年中国不锈钢粗钢消费量统计情况

数据来源:国家统计局

因此,由于下游不锈钢产业需求较大,从而推动镍矿石行业市场需求量增大。但同时,受到国内镍矿石资源分布不均、品位不高以及开采难度较大等因素限制,我国镍矿石供给缺口大,市场对外依赖度高。而且从近七年,中国镍金属市场需求量与产量对比情况来看,需求量增速较快,产量增速缓慢,导致国内镍金属市场长期处于供不应求的局面,对外高度依赖也从由2012年的87.20%持续增长至2018年的91.6%。

2012-2018年中国镍矿石行业产量与需求对比情况

数据来源:国家统计局

2013-2018年我国镍矿石行业对外依赖度

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国镍矿石市场现状分析报告-市场规模现状与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。