贵金属市场参与者可以分为机构和个人两大类。机构投资者又可以分为贵金属生产、加工企业,金融机构,海外机构投资者等。不同类型的市场主体以不同的方式参与贵金属市场。

图:不同市场主体参与贵金属市场的方式

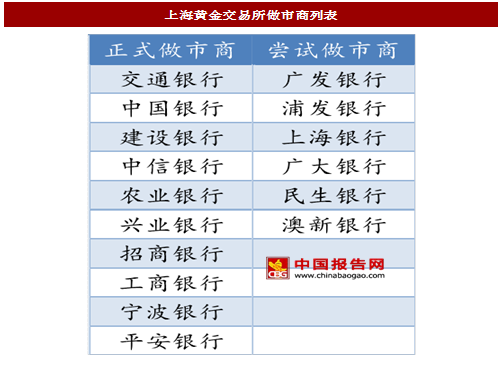

参与者还可以分为做市商和非做市商两大类。做市商以自有资金与市场中其他参与者进行交易,同时肩负着报价、提供流动性等职责,以买卖点差赚取利润。目前金交所有做市商10家,尝试做市商6家。《上海黄金交易所银行间黄金询价市场做市商管理办法》对于做市商有着较为严格的资质要求:

(一)为在中华人民共和国境内依法设立的金融机构。

(二)取得银行间黄金询价业务资格一年(含)以上。

(三) 在黄金询价市场交易规模排名在前25名(含)以内。

(四) 具备健全的黄金询价业务风险管理制度、内部控制制度。

(五) 配备3名以上具有交易所黄金交易员资格证书的合格黄金业务交易人员以及相应的风控和清算岗位。

(六) 遵守中国人民银行的有关规定,在提交申请的前一年内,黄金交易业务没有重大违法、违规记录。

(七) 交易所规定的其他条件。

图:上海黄金交易所做市商列表

另外,金交所共有各类会员253家。会员可以分为普通会员和特别会员两大类,普通会员又分为金融类、综合类和自营类。不同类型的会员能够开展的业务也有明显差别。其中,只有金融类和综合类会员有资格开展代理金交所交易业务。自营类会员只能开展自营交易,不得代理金交所交易。金交所对于会员资质也有一定要求,同时会员需要承担相应的资格费和年费。

图:上海黄金交易所会员数量

图:上海黄金交易所会员类别

参考中国报告网发布《2017-2022年中国贵金属工艺品市场运营态势及十三五投资价值评估报告》

图:上海黄金交易所普通会员资质要求和会员费用

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。