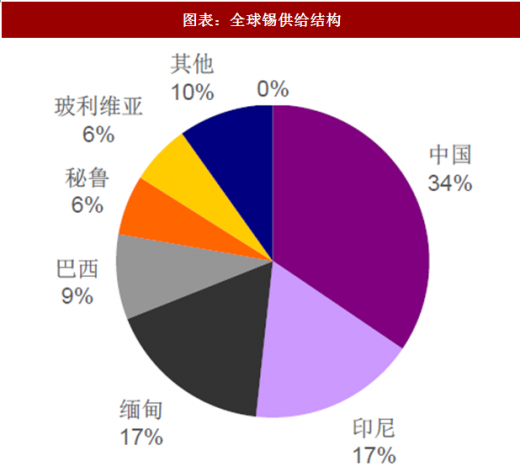

目前,国内主要的锡矿供给一部分来自缅甸,一部分来自自产。从 2013 年 开始,缅甸锡矿供给呈爆发式增长,逐步成为中国锡矿第一大进口国。根据 中国海关总署统计,2017 年,从缅甸进口约 5.5 万吨锡矿(含金属量),占 中国锡矿进口量的 99%。

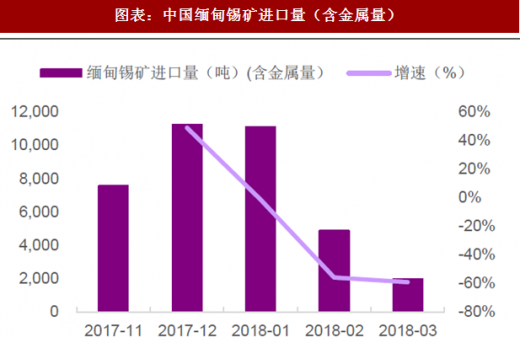

图表:中国缅甸锡矿进口量(含金属量)

资料来源:公开资料整理

图表:全球锡供给结构

资料来源:公开资料整理

参考观研天下发布《2018年中国锡矿行业分析报告-市场运营态势与发展前景研究》

品位下滑:从 2013 年开始,缅甸锡矿供给呈爆发式增长。根据安泰科统计,缅甸矿从 2012 年不到 5000 金属吨增长到 17 年的 5.5 万金属吨。2013-2014年期间,该地区锡矿石品位大多数超过 10%,截至 18 年 5 月,由于高品位 矿源基本已经开采殆尽,矿区目前品位主要在 3%左右,部分已经低于 1.5%。

进口下滑:我国 2018 年 3 月份缅甸锡矿含金属量进口量约 2000 吨,与 2 月份相比下降 59.2%,同比下降 60.4%。

开采难度加大:另外由于低海拔地区大量的矿石转向了硫化矿,高温及热水 都有很大问题,造成了矿山的开采难度加大,成本上升较快。

从长期判断,我们认为缅甸每年 5 万的金属吨供给存在不可持续性,缅甸产 量有望下滑,供需拐点显现。我们的逻辑是(1)缅甸矿山品位下降;(2) 现有矿体开采难度加大、成本上升,(3)新矿找寻难度高,易开采以及品 位高的露天矿基本消耗殆尽。

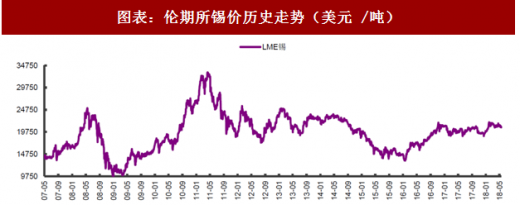

显然,全球锡供需格局从 2015 年开始一直处于供不应求,而国内供需由于 受到缅甸矿的冲击处于过剩格局,但我们认为随着缅甸锡矿品位下降以及深层矿源开采的难度加大,缅甸锡供给空间有限。随着缅甸矿山产量下降,国 内的供需格局有望迎来反转。未来国内锡精矿的短缺会逐步传导全球,加剧 全球市场供不应求局面,锡价有望迎来下一个“春天”。

图表:伦期所锡价历史走势(美元 /吨)

资料来源:公开资料整理

图表:中国锡供给(千吨)

资料来源:公开资料整理

图表:全球锡供需平衡(千吨)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。