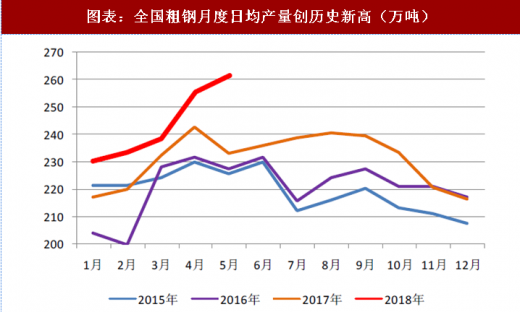

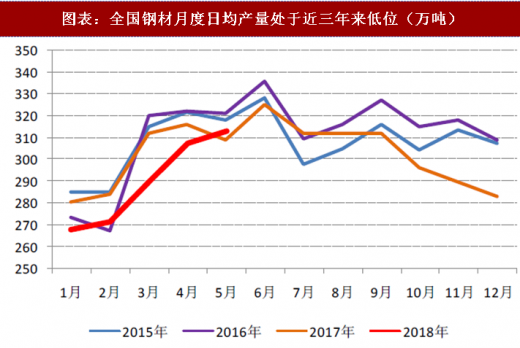

1、钢产量再创历史新高,材产量则仍处近三年低位

国家统计局发布的 2018 年 5 月数据显示:粗钢日均产量同比增长 8.90%、环比增长 2.36%至 262 万吨,再创历史新高;钢材日均产量同比增长 1.34、环比增长 1.81%至 313 万吨。较历史最高点(2016 年 6 月的 336 万吨)仍然低出 6.73%。对于粗钢产量历史新高,但钢材产量仍处于近三年以来的低位,可能有两个方面的原因:(1)在 2017 年 6 月份之前仍然有大量的地条钢存在,这部分未被统计到粗钢产量中,但是大部分统计进了钢材产量中;(2)钢厂销售中直供模式的增加,使得中间材、重复统计变少。

但是,这两个原因各能解释多大的比例,暂时还不能有明确的结论。但是或许可以明确的一点是:钢铁供应量并不一定是创了历史新高。

参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

图表:全国粗钢月度日均产量创历史新高(万吨)

资料来源:观研天下整理

图表:全国钢材月度日均产量处于近三年来低位(万吨)

资料来源:观研天下整理

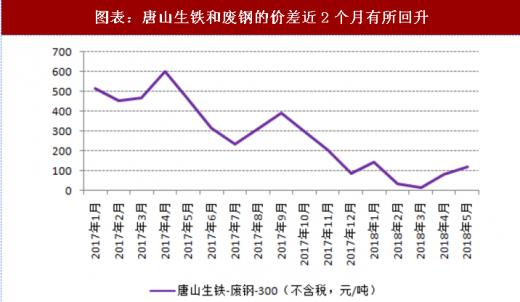

2、全国生铁产量和调研的高炉开工率走势不一致

在国内,钢铁供应量 90%是通过长流程(高炉-转炉)而来,但是在取暖季之后,高炉里面也普遍加废钢,因此生铁的产量除了受高炉产能利用率影响以外,还受加废钢量的影响(会受到钢铁业的盈利以及生铁和废钢的价差影响)。全国生铁日均产量 5 月份环比增加 2.57%至 216 万吨,但是 Mysteel 调研的全国高炉产能利用率环比却增加 6.40%至 86.40%,也就是说,国家统计局的生铁产量数据是小于通过微观调研(Mysteel 的高炉产能利用率)而预测出来的数据约 4 个百分点,这对钢产量而言,并不算小。

图表:全国月度生铁产量和高炉产能利用率叠加

资料来源:观研天下整理

图表:唐山生铁和废钢的价差近2个月有所回升

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。