1.铜矿产能增长乏力

参考观研天下发布《2018年中国铜精炼行业分析报告-市场深度分析与发展趋势研究》

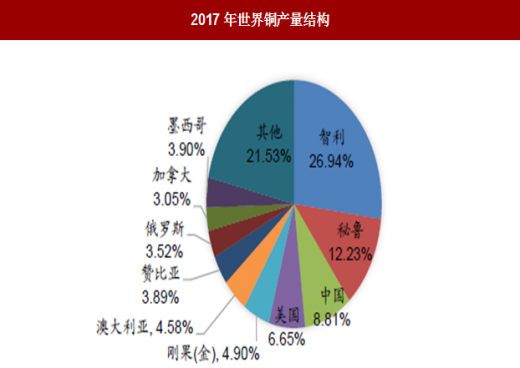

根据资料显示,2017年全球铜精矿产量1984万吨,较2016年减少1.5%;全球前十大铜矿生产国铜精矿的产量约占全球总产量的79.47%,其中,智利是最大生产国,产量约占全球27%。

图:2017年世界铜产量结构

数据来源:公开数据整理

2017年铜精矿产量较2016年有所下降。根据数据,2017年全球铜精矿(含铜金属量)产量达1984万吨,同比减少1.45%。2017年铜矿产量减少与全球矿产资源品位下降、智利工人罢工等因素有关。因智利国家铜业旗下的矿山品位下降及必和必拓旗下Escondida长达44天罢工带来产量减产,2017年,智利铜产量达到约550万吨,较2016年同期减少0.9%,若Escondida铜矿恢复以前产能,2018和2019年智利铜产量持续增加至574万吨和591万吨。

图:2010-2019年智利铜产量(单位:万吨)

数据来源:公开数据整理

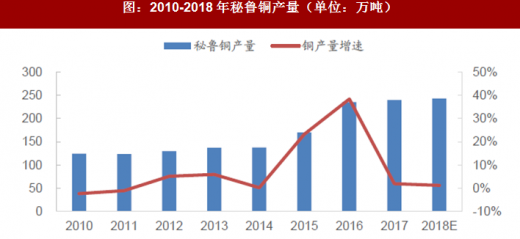

图:2010-2018年秘鲁铜产量(单位:万吨)

数据来源:公开数据整理

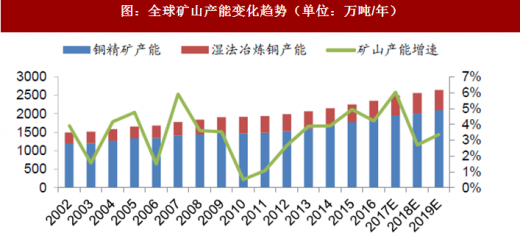

从产能上看,全球矿山产能自2010年至2016年增速不断提高,预计2017年达到峰值。2016年全球铜矿山产能为2352.4万吨,其中铜精矿为1857.8万吨,占比79%,湿法冶炼铜为494.6万吨。ICSG预计,2017-2019年全球矿山总产能分别为2494.4万吨、2561.6万吨和2648.1万吨,2017年之后增速明显下滑。

图:全球矿山产能变化趋势(单位:万吨/年)

数据来源:公开数据整理

从未来趋势来看,南美洲依然是全球最大的铜精矿及湿法铜的生产基地,未来随着新建、扩建产能的陆续释放,产量还将保持增长,不过受部分企业减产的影响,未来产量的增速会有所放缓;近几年刚果(金)的一些铜矿项目逐渐达产,非洲也成为了美洲之后全球第二大铜矿供应基地,尤其是其多以湿法铜生产为主,该地区的湿法铜产量增长最快。

根据数据,全球铜矿产能前十国家产能总计占全球80%左右,但2017年之后因新增矿山产能减少、全球大矿山枯竭关停等因素影响,产能开始下滑,预计2019年产能达到2073.4万吨,占全球总产能的78.3%。未来几年铜精矿的增量主要来自于新项目的投产。2018年-2020年新增投产项目有13个,其中年产能20万吨以上的铜矿项目仅2个。2018年产能释放或达到84吨,但是大部分项目投产在2018年下半年,甚至延期到2019年。我们预计2018年实际新增铜精矿约为38万吨,2019和2020年新增产量分别约为44万吨和56万吨。

表:2018-2020年全球铜矿新增产能计划投放产量

资料来源:公开资料整理

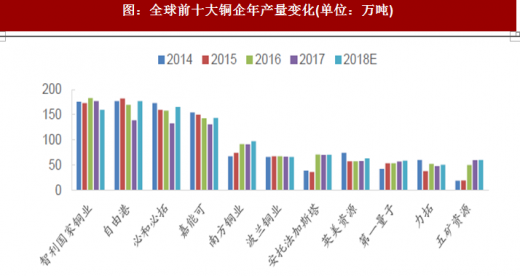

全球前十大铜企产量稳定,增速趋缓。根据司年报披露,2017年全球前十大铜企产量1059.59万吨,同比减少3.45%,预计2018年全球前十大铜企产量为1112.50万吨,铜资源集中度进一步提升。2016年智利铜业旗下的铜资源品位从2009年0.83%降至2016年的0.71%,嘉能可旗下铜矿产量受秘鲁的洪水等异常天气影响,必和必拓旗下埃斯康迪达铜矿工人罢工等导致公司产量下降。

图:全球前十大铜企年产量变化(单位:万吨)

数据来源:公开数据整理

2、薪资谈判 是影响铜矿供给稳定的最大干扰因素

新的劳工法的颁布、工会地位的提升。铜价的上涨,工人日益增长的工资预期与矿山利益之间的矛盾日益凸显。2018年全球最大的铜生产国智利将迎来大规模的薪资谈判,超过30家与工会进行谈判,铜供应存在巨大变数。根据据估算,劳资谈判将影响到该国约350万吨金属吨的产能,约占该国当年四分之三的铜产量,约占当年全球产量的20%,进而将对2018年全球铜的供给带来干扰。

表2018年主要矿山劳资合同到期和产能产量情况(单位:万吨金属吨)

资料来源:公开资料整理

表:铜矿薪资谈判进程表(截至到2018年1月)

资料来源:公开资料整理

2018年因合同谈判而导致的矿山的产量比2017年更多,根据数据可知,2018年的3月、6月和10月是关键时间点。6月,全球第一大铜矿Escondida开启谈判,劳工的高福利要求再度引发市场对铜供应中断的担忧,同时Escondida谈判结果对其他铜矿谈判起到一定的示范效应。根据统计,2018年将有38家铜矿的劳资合同期满,需要签订的劳资合同数量为2010年以来的最高水平。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。