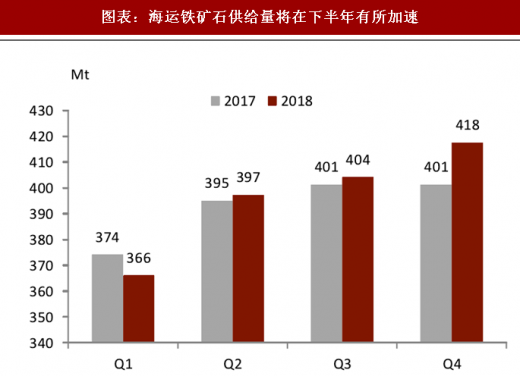

铁矿石:一季度发运量低于市场预期,下半年供给有望加速

一季度铁矿石出口一改多年增势,同比小幅回落 3%。主要是因为澳大利亚和巴西的天气状况影响了运输,导致 BHP 和 FMG 的发运量低于市场预期。考虑到今年的投产周期,我们预期下半年特别是四季度供应投放压力将会挤压海运市场的供需平衡,因此相对现在的价格指数 68 美元/吨,我们看淡到 53 美元/吨。预计今年海运铁矿石总供给量约 15.8 亿吨,尤其是四季度的供给量将明显加速。

市场表现出广义的过剩但对于部分品种却较为短缺。年初铁矿石价格较为强势,但在 3 月从 79 美元/吨跌至低位 62 美元/吨,回调幅度达 22%。1-5 月我国粗钢产量 36986 万吨,同比增长 6.6%,而生铁产量 30559 万吨,同比增长仅有 1.7%,粗钢生铁比下降至历史低位。生铁产量的下降表明利用废钢炼钢的比例在上升,不利于铁矿石的需求。此外,在高利润面前钢厂采购原料时更加追寻稳定、出铁好的低铝高铁品种,对经济性需求相对弱化。因此在巴西的矿停产后,市场更多追逐巴西的 BRBF 矿,BRBF-PB 的溢价自四月下旬开始随着钢价与钢厂利润的增长也随之走扩。虽然铁矿石港口库存已经突破了 1.57 亿吨,但是高品矿占比很小,整个市场表现出广义的过剩但对于部分品种却较为短缺。

参考观研天下发布《2018年中国有色金属行业分析报告-市场运营态势与投资前景预测》

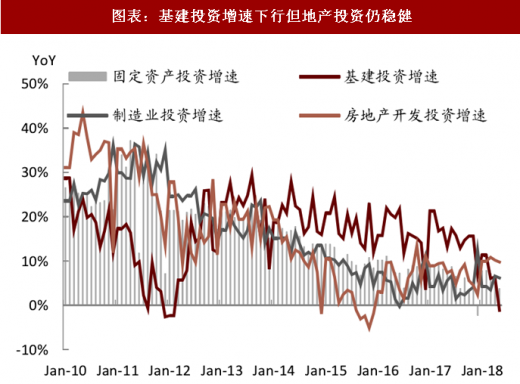

钢铁:市场将呈现紧平衡状态,然而超高炼钢毛利下半年将会有所回归

展望下半年,我们认为钢铁市场将呈现紧平衡状态,对价格表现谨慎乐观。供需平衡表显示,二季度市场短缺 14.3 万吨,三季度维持紧平衡,四季度小幅过剩。需求端,虽然基建增速下滑,但是地产投资仍有韧性。根据中金公司研究部宏观经济学家的预测,基建和地产投资增速或弱于二季度,但略好于一季度。供给端,在如此高的吨钢利润之下,环保因素压制了钢材的生产。根据 Mysteel 的调研,剔除掉淘汰产能后,当前全国样本钢厂的产能利用率维 86%左右,全国高炉开工率 71%。一旦下半年环保因素有所放松,那么供给端的增长仍有潜力。

一季度铁矿石出口一改多年增势,同比小幅回落 3%。主要是因为澳大利亚和巴西的天气状况影响了运输,导致 BHP 和 FMG 的发运量低于市场预期。考虑到今年的投产周期,我们预期下半年特别是四季度供应投放压力将会挤压海运市场的供需平衡,因此相对现在的价格指数 68 美元/吨,我们看淡到 53 美元/吨。预计今年海运铁矿石总供给量约 15.8 亿吨,尤其是四季度的供给量将明显加速。

市场表现出广义的过剩但对于部分品种却较为短缺。年初铁矿石价格较为强势,但在 3 月从 79 美元/吨跌至低位 62 美元/吨,回调幅度达 22%。1-5 月我国粗钢产量 36986 万吨,同比增长 6.6%,而生铁产量 30559 万吨,同比增长仅有 1.7%,粗钢生铁比下降至历史低位。生铁产量的下降表明利用废钢炼钢的比例在上升,不利于铁矿石的需求。此外,在高利润面前钢厂采购原料时更加追寻稳定、出铁好的低铝高铁品种,对经济性需求相对弱化。因此在巴西的矿停产后,市场更多追逐巴西的 BRBF 矿,BRBF-PB 的溢价自四月下旬开始随着钢价与钢厂利润的增长也随之走扩。虽然铁矿石港口库存已经突破了 1.57 亿吨,但是高品矿占比很小,整个市场表现出广义的过剩但对于部分品种却较为短缺。

参考观研天下发布《2018年中国有色金属行业分析报告-市场运营态势与投资前景预测》

图表:海运铁矿石供给量将在下半年有所加速

资料来源:观研天下整理

图表:铁矿石价格和钢厂库存天数

资料来源:观研天下整理

钢铁:市场将呈现紧平衡状态,然而超高炼钢毛利下半年将会有所回归

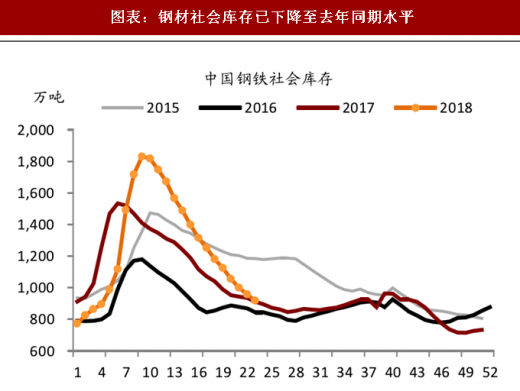

今年上半年黑色金属在期货板块表现抢眼,一季度市场比较担心累积至近 5 年新高的社会库存和持续高位的吨钢冶炼利润。但是进入到二季度基本面较为良好,库存去化速度符合季节性。近期黑色金属价格较为坚挺,特别是进入到多雨的 6 月后,现货市场仍表现比较好。当前供给端的边际生产者是电弧炉,市场一直在比较铁水与废钢的经济效率。

近期钢材的去化速度开始放缓,然而环保监管依旧严格,供给端受到压制。展望下半年,我们认为钢铁市场将呈现紧平衡状态,对价格表现谨慎乐观。供需平衡表显示,二季度市场短缺 14.3 万吨,三季度维持紧平衡,四季度小幅过剩。需求端,虽然基建增速下滑,但是地产投资仍有韧性。根据中金公司研究部宏观经济学家的预测,基建和地产投资增速或弱于二季度,但略好于一季度。供给端,在如此高的吨钢利润之下,环保因素压制了钢材的生产。根据 Mysteel 的调研,剔除掉淘汰产能后,当前全国样本钢厂的产能利用率维 86%左右,全国高炉开工率 71%。一旦下半年环保因素有所放松,那么供给端的增长仍有潜力。

图表:吨钢毛利持续维持在高位

资料来源:观研天下整理

图表:钢材社会库存已下降至去年同期水平

资料来源:观研天下整理

图表:基建投资增速下行但地产投资仍稳健

资料来源:观研天下整理

图表:地产领先指标表明地产仍有韧性

资料来源:观研天下整理

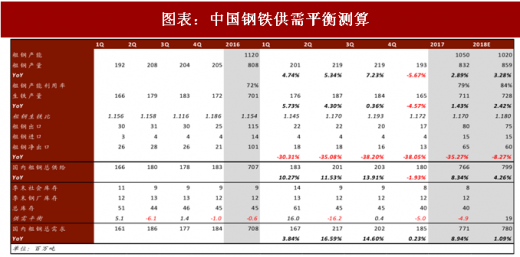

图表:中国钢铁供需平衡测算

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。