参考观研天下发布《2018年中国电解铝市场分析报告-行业深度调研与发展前景研究》

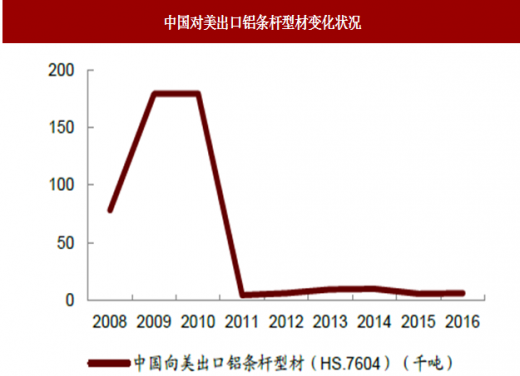

2018 年3 月,美国总统特朗普宣布推行钢铝税新政,计划对进口钢铁全面课征25%的关税,并对进口铝材全面课征10%的税。历史上,2011 年4 月美国开始对我国进口铝型材征收反倾销税和反补贴税,从此基本消灭了我国向美铝条杆型材的输出。该举措还导致中国2011年向美铝材出口总量较2010 年同比下降38%,直到2013 年起我国对美铝材才总体恢复增长态势。而近期的一系列举措旨在维持对我国铝型材的高压。

2009 年以来,以美国、欧盟和澳大利亚为代表的西方国家对我国出口铝产品不断发动反倾销与反补贴调查,主要针对铝挤压材、铝制车轮等产品。2015 年以来,参与对华铝材反倾销和反补贴调查的国家数量增多,覆盖产品类型也变广。其中主要的事件包括:

2015 年印度启动对华铝箔反倾销调查,并于2017 年3 月作出终裁,建议对中国涉案产品征收0.69-1.63 美元/千克的反倾销税。截至2016 年底,印度是我国对外出口铝箔第二大国,2016 年对印度出口铝箔占我国当年铝箔出口总量的12%。反倾销税的实行将对我国出口印度铝箔最终价格有27%-62%不等的提升,料将显著削弱我国产品目前的价格优势与市场份额。

美国钢铝税新政对中国铝型材保持高压。2015 年美国对我国铝型材复审裁定33.28%的普遍倾销幅度,2016 年底裁定9 家涉案企业适用86.01%的高反倾销单独税率,2017 年又于产业损害调查复审中裁定维持对华铝型材的现行反倾销和反补贴措施。

同时,2017 年以来,韩国和巴西也加入了对华铝产品实行反倾销调查的队列,且产品类型进一步覆盖到了铝制预涂感光板、铝制炊具、铝合金轮毂等制品。

西方国家对我国转口贸易进行了有效针对。2016 年8 月,澳大利亚对进口马来西亚和越南铝材启动双反调查,于2016 年10 月作出初裁并于今年6 月作出终裁,其中对East AsiaAluminum Company,MienHua Precision Mechanical 等在越中资企业作出了不同程度的反倾销幅度认定,涉及铝条杆型材、铝板带和铝箔等多类产品,影响幅度可能在1 万吨左右。

反倾销力度加大限制短期出口量增长,但总量预计影响有限。从历史来看,历次反倾销与反补贴政策对于我国对目标国的出口量与份额都造成较大影响,平均在30%以上。短期来看,本轮反倾销力度加大涉及地区广、产品范围大,预计影响直接出口铝板带材约36 万吨左右,含转口贸易总影响量约50 万吨,涉及金额15 亿美金,预计将对2018-2019 年铝材出口产生一定负面影响。但考虑到目前全球铝短缺局面难以短期缓解,以及直接对美出口铝板带材下游以汽车板为主,占总进口量比较较高(40%以上),预计出口量与出口金额影响幅度相对有限。

2018年我国铝行业出口情况与集中度分析 出口量维持高速增长 美越两国占比较高出口产品以铝材为主,存在较高现货溢价受出口退税政策影响,我国出口铝产品以铝材为主,具体可以分为未锻轧铝、铝材(包括铝板、铝带、铝型材、铝箔等,以半成品为主)、铝金属制品和其他。2017 年我国出口铝材479 万吨,同比增加4.5%。对应出口FOB 均价2805.8 美元/吨,对LME 现货价平均溢价1200 美元/吨,平均溢价率为74%。

出口量维持高速增长,出口占比相对稳定

近年来,我国铝材出口量随着原铝产能的扩张快速增长,且增长趋势基本一致,2017 年,我国铝材出口量是2011 年的两倍以上,达到479 万吨,出口额达139 亿美元。自2012 年以来,铝材出口量始终占原铝产量13%-15%,占比相对稳定。

产品结构相对稳定,板带材有提升趋势

我国出口铝材主要包括铝板带、铝条杆型材和铝箔。其中铝板带约占出口总量的40%,铝条杆型材占30%,铝箔占25%,其余品种总计占5%。从历史角度看,这一分配比例基本保持稳定,但进入2017 年来铝板带占比提高至近50%,铝型材份额明显降低。

地区结构集中,美越两国占比较高

我国出口铝材占国际贸易市场份额逐年加大,当前已超过50%。2016 年,我国铝材18%出口至北美地区,10%出口至欧洲,37%出口至东亚与东南亚地区。分国家看,2016 年我国出口铝材的两大主要目的地为越南和美国,分别占出口总量的14.6%和13.6%,出口量前15的国家占出口总体的66%,地区出口结构较为集中。

分产品出口地清晰,条杆材以越南为主,板带材以美韩为主

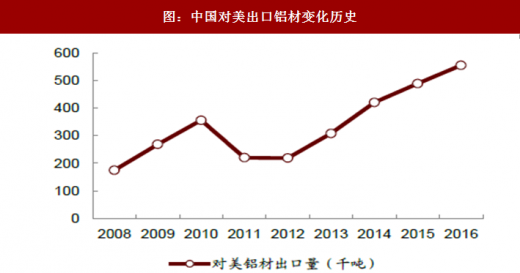

从分产品出口地结构上看,各类型铝材出口的主要目的地各不相同。从2016 年来看,铝条杆型材的最重要出口目的地为越南,2016 年我国总计向越南出口铝条杆型材51 万吨,是第二名菲律宾出口量的十倍;美国、韩国是我国出口铝板带的主要目的地,2016 年我国向美国出口铝板带36 万吨,向韩国出口11 万吨;美国和印度是我国出口铝箔的主要目的地,2016 年我国向美国出口铝箔16.8 万吨,向印度出口12.7 万吨。总体来看三类主要铝材的出口目的地均较集中,有十分清晰的主要出口国。

2018 年3 月,美国总统特朗普宣布推行钢铝税新政,计划对进口钢铁全面课征25%的关税,并对进口铝材全面课征10%的税。历史上,2011 年4 月美国开始对我国进口铝型材征收反倾销税和反补贴税,从此基本消灭了我国向美铝条杆型材的输出。该举措还导致中国2011年向美铝材出口总量较2010 年同比下降38%,直到2013 年起我国对美铝材才总体恢复增长态势。而近期的一系列举措旨在维持对我国铝型材的高压。

2009 年以来,以美国、欧盟和澳大利亚为代表的西方国家对我国出口铝产品不断发动反倾销与反补贴调查,主要针对铝挤压材、铝制车轮等产品。2015 年以来,参与对华铝材反倾销和反补贴调查的国家数量增多,覆盖产品类型也变广。其中主要的事件包括:

2015 年印度启动对华铝箔反倾销调查,并于2017 年3 月作出终裁,建议对中国涉案产品征收0.69-1.63 美元/千克的反倾销税。截至2016 年底,印度是我国对外出口铝箔第二大国,2016 年对印度出口铝箔占我国当年铝箔出口总量的12%。反倾销税的实行将对我国出口印度铝箔最终价格有27%-62%不等的提升,料将显著削弱我国产品目前的价格优势与市场份额。

美国钢铝税新政对中国铝型材保持高压。2015 年美国对我国铝型材复审裁定33.28%的普遍倾销幅度,2016 年底裁定9 家涉案企业适用86.01%的高反倾销单独税率,2017 年又于产业损害调查复审中裁定维持对华铝型材的现行反倾销和反补贴措施。

图:中国对美出口铝条杆型材变化状况

数据来源:公开数据整理

图:中国对美出口铝材变化历史

数据来源:公开数据整理

同时,2017 年以来,韩国和巴西也加入了对华铝产品实行反倾销调查的队列,且产品类型进一步覆盖到了铝制预涂感光板、铝制炊具、铝合金轮毂等制品。

图:各国家和地区对华铝产品反倾销和反补贴调查

资料来源:公开资料整理

西方国家对我国转口贸易进行了有效针对。2016 年8 月,澳大利亚对进口马来西亚和越南铝材启动双反调查,于2016 年10 月作出初裁并于今年6 月作出终裁,其中对East AsiaAluminum Company,MienHua Precision Mechanical 等在越中资企业作出了不同程度的反倾销幅度认定,涉及铝条杆型材、铝板带和铝箔等多类产品,影响幅度可能在1 万吨左右。

反倾销力度加大限制短期出口量增长,但总量预计影响有限。从历史来看,历次反倾销与反补贴政策对于我国对目标国的出口量与份额都造成较大影响,平均在30%以上。短期来看,本轮反倾销力度加大涉及地区广、产品范围大,预计影响直接出口铝板带材约36 万吨左右,含转口贸易总影响量约50 万吨,涉及金额15 亿美金,预计将对2018-2019 年铝材出口产生一定负面影响。但考虑到目前全球铝短缺局面难以短期缓解,以及直接对美出口铝板带材下游以汽车板为主,占总进口量比较较高(40%以上),预计出口量与出口金额影响幅度相对有限。

表:对中国铝材实施反倾销调查国家占比

资料来源:公开资料整理

2018年我国铝行业出口情况与集中度分析 出口量维持高速增长 美越两国占比较高出口产品以铝材为主,存在较高现货溢价受出口退税政策影响,我国出口铝产品以铝材为主,具体可以分为未锻轧铝、铝材(包括铝板、铝带、铝型材、铝箔等,以半成品为主)、铝金属制品和其他。2017 年我国出口铝材479 万吨,同比增加4.5%。对应出口FOB 均价2805.8 美元/吨,对LME 现货价平均溢价1200 美元/吨,平均溢价率为74%。

出口量维持高速增长,出口占比相对稳定

近年来,我国铝材出口量随着原铝产能的扩张快速增长,且增长趋势基本一致,2017 年,我国铝材出口量是2011 年的两倍以上,达到479 万吨,出口额达139 亿美元。自2012 年以来,铝材出口量始终占原铝产量13%-15%,占比相对稳定。

产品结构相对稳定,板带材有提升趋势

我国出口铝材主要包括铝板带、铝条杆型材和铝箔。其中铝板带约占出口总量的40%,铝条杆型材占30%,铝箔占25%,其余品种总计占5%。从历史角度看,这一分配比例基本保持稳定,但进入2017 年来铝板带占比提高至近50%,铝型材份额明显降低。

地区结构集中,美越两国占比较高

我国出口铝材占国际贸易市场份额逐年加大,当前已超过50%。2016 年,我国铝材18%出口至北美地区,10%出口至欧洲,37%出口至东亚与东南亚地区。分国家看,2016 年我国出口铝材的两大主要目的地为越南和美国,分别占出口总量的14.6%和13.6%,出口量前15的国家占出口总体的66%,地区出口结构较为集中。

分产品出口地清晰,条杆材以越南为主,板带材以美韩为主

从分产品出口地结构上看,各类型铝材出口的主要目的地各不相同。从2016 年来看,铝条杆型材的最重要出口目的地为越南,2016 年我国总计向越南出口铝条杆型材51 万吨,是第二名菲律宾出口量的十倍;美国、韩国是我国出口铝板带的主要目的地,2016 年我国向美国出口铝板带36 万吨,向韩国出口11 万吨;美国和印度是我国出口铝箔的主要目的地,2016 年我国向美国出口铝箔16.8 万吨,向印度出口12.7 万吨。总体来看三类主要铝材的出口目的地均较集中,有十分清晰的主要出口国。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。