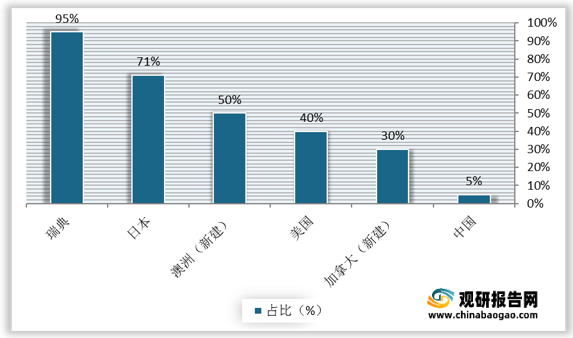

我国钢结构下游主要市场为钢结构装配式建筑。与瑞典、美国、日本、澳洲等国家相比,我国钢结构建筑占比较低,仅为5%。

自2017年3月,住建部印发《“十三五”装配式建筑行动方案》、《装配式建筑示范城市管理办法》、《装配式建筑产业基地管理办法》三个文件,全面推进装配式建筑发展。要求到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上,培育50个以上装配式建筑示范城市,200个以上装配式建筑产业基地,500个以上装配式建筑示范工程,建设30个以上装配式建筑科技创新基地。

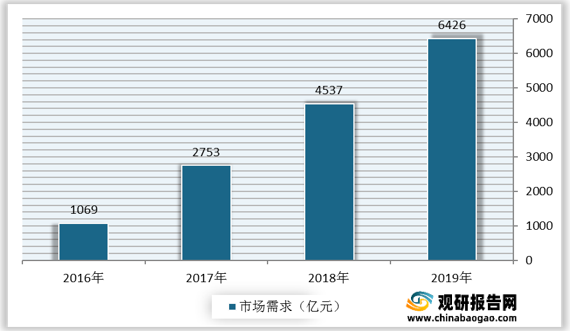

政策支持下,我国钢结构需求增多。根据数据显示,我国钢结构行业需求由2016年的1069亿元增长至6424亿元。

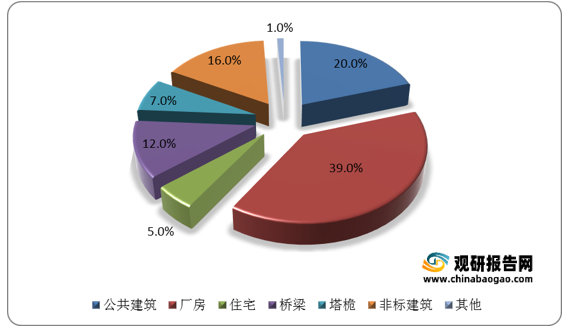

除装配式建筑外,公共建筑和住宅也是我国钢结构重点应用领域。根据数据显示,公共建筑和住宅的总应用占比达25%。

从公共建筑应用情况来看,随着社会经济发展、城镇化逐步推进,各级政府在交通、市政等基础配套设施,以及办公、商业、医疗、教育、体育等公共建筑的投资,都将为钢结构行业释放积极信号。我国办公楼施工面积由2013年的2.4亿平方米增至2019年的3.7亿平方米,年复合增长率超7%。已开购物中心体量由2013年的1.2亿平方米增至2018年的3.5亿平方米,年复合增长率超7%。

此外,在武汉火神山医院、雷神山医院的示范背景下,装配式钢结构为全国医院的改扩建提供了一种新的建筑形式,这将为技术实力且有医院建设经验的大型钢结构企业提供了广阔的市场空间。我国医院数量由2013年的2.4万家增至2018年的3.3万家,年复合增长率达6%。

从住宅应用情况来看,2019年3月,住建部提出要开展钢结构装配式住宅建设试点,推动试点项目落地,在试点地区保障性住房、装配式任宅建设和农村危房改造、易地扶贫搬迁中,明确一定比例的工程项目采用钢结构装配式建造方式,推动建立成熟的钢结构装配式住宅建设体系。2019年7月,国家住建部批复浙江、山东、四川、湖南、江西、河南等六个省份开展钢结构装配式在宅建设试点。目前中国房屋新开工面积中住宅占比超70%,而我国钢结构住宅占比(5%)远低于美(40%)、日(71%)等发达国家,钢结构住宅需求空间广阔。

总体上看,在各应用市场良好的需求环境下,2025年,我国钢结构市场需求有望超过2万亿元。

更多深度内容,请查阅观研报告网:

《2021年中国钢结构行业分析报告-产业深度研究与发展规划研究》

《2021年中国钢结构行业分析报告-产业竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

部分国家及地区钢结构建筑占比对比

数据来源:观研天下整理

自2017年3月,住建部印发《“十三五”装配式建筑行动方案》、《装配式建筑示范城市管理办法》、《装配式建筑产业基地管理办法》三个文件,全面推进装配式建筑发展。要求到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上,培育50个以上装配式建筑示范城市,200个以上装配式建筑产业基地,500个以上装配式建筑示范工程,建设30个以上装配式建筑科技创新基地。

政策支持下,我国钢结构需求增多。根据数据显示,我国钢结构行业需求由2016年的1069亿元增长至6424亿元。

2016-2019年我国钢结构行业需求

数据来源:观研天下整理

钢结构应用领域占比情况

数据来源:观研天下整理

此外,在武汉火神山医院、雷神山医院的示范背景下,装配式钢结构为全国医院的改扩建提供了一种新的建筑形式,这将为技术实力且有医院建设经验的大型钢结构企业提供了广阔的市场空间。我国医院数量由2013年的2.4万家增至2018年的3.3万家,年复合增长率达6%。

从住宅应用情况来看,2019年3月,住建部提出要开展钢结构装配式住宅建设试点,推动试点项目落地,在试点地区保障性住房、装配式任宅建设和农村危房改造、易地扶贫搬迁中,明确一定比例的工程项目采用钢结构装配式建造方式,推动建立成熟的钢结构装配式住宅建设体系。2019年7月,国家住建部批复浙江、山东、四川、湖南、江西、河南等六个省份开展钢结构装配式在宅建设试点。目前中国房屋新开工面积中住宅占比超70%,而我国钢结构住宅占比(5%)远低于美(40%)、日(71%)等发达国家,钢结构住宅需求空间广阔。

总体上看,在各应用市场良好的需求环境下,2025年,我国钢结构市场需求有望超过2万亿元。

我国钢结构行业空间测算

| 时间 |

公共建筑(亿元) |

厂房(亿元) |

住宅(亿元) |

桥梁(亿元) |

塔桅(亿元) |

其他(亿元) |

行业空间(亿元) |

| 2016年 |

214 |

417 |

53 |

128 |

75 |

182 |

1069 |

| 2017年 |

551 |

1074 |

138 |

330 |

193 |

468 |

2753 |

| 2018年 |

907 |

1769 |

227 |

544 |

318 |

771 |

4537 |

| 2019年 |

1285 |

2506 |

321 |

771 |

450 |

1092 |

6426 |

| 2020年E |

1685 |

3285 |

421 |

1011 |

590 |

1432 |

8423 |

| 2021年E |

2107 |

4109 |

527 |

1264 |

737 |

1791 |

10535 |

| 2022年E |

2553 |

4979 |

638 |

1532 |

894 |

2170 |

12766 |

| 2023年E |

3024 |

756 |

1815 |

894 |

1059 |

2571 |

15122 |

| 2024年E |

3521 |

880 |

2113 |

1059 |

1232 |

2993 |

17607 |

| 2025年E |

4185 |

8161 |

1046 |

2511 |

1465 |

3557 |

20925 |

数据来源:观研天下整理(zlj)

更多深度内容,请查阅观研报告网:

《2021年中国钢结构行业分析报告-产业深度研究与发展规划研究》

《2021年中国钢结构行业分析报告-产业竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。