我国钢结构行业参与者众多,市场竞争激烈。但我国钢结构100万吨以上加工量的企业仅3家,50-100万吨企业5家,30-50万吨企业2家,20-30万吨企业20家,10-20万吨32家,行业集中度整体较低。

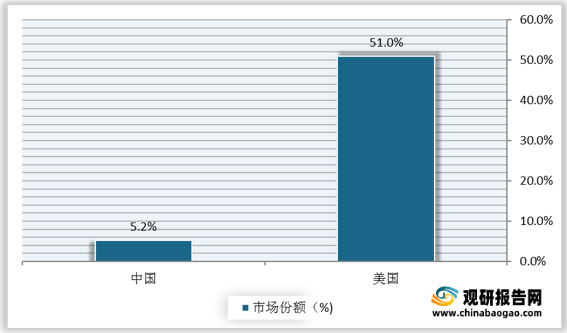

相对而言,美国前三大钢结构企业市场份额占比达51%,而我国前三大钢结构企业仅占5.2%。

近年来,在行业供给侧变革下,我国钢结构企业已大幅收缩。目前我国钢结构企业数量已由2012年的4000-5000家下降至2500家左右,行业集中度有所提升。

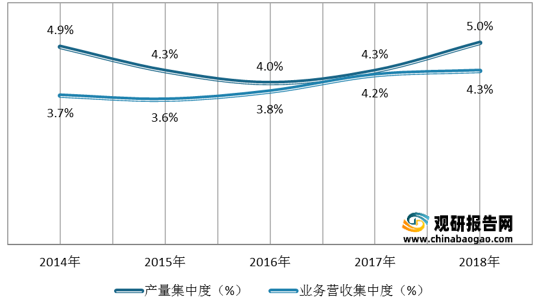

根据数据显示,我国5家上市钢结构公司产量集中度由2014年的4.9%增长至2018年5%;业务营收集中度由2014年的3.7%增长至4.3%。

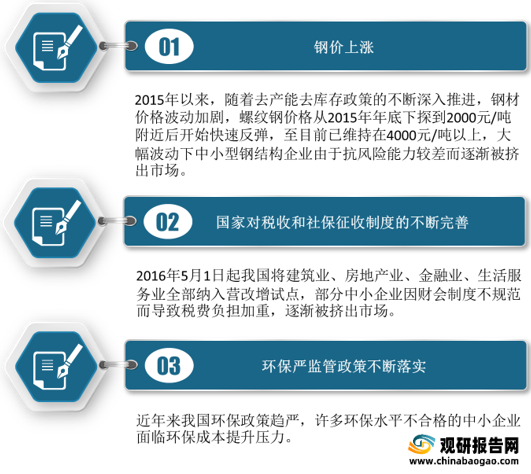

未来,随着我国钢价持续走高、国家对税收和社保征收制度的不断完善以及环保严监管政策不断落实,钢结构中小企业利润空间可能将被进一步压缩,行业有望持续向龙头集中。

更多深度内容,请查阅观研报告网:

《2021年中国钢结构行业分析报告-产业竞争格局与发展规划趋势》

《2021年中国钢结构行业分析报告-产业规模现状与发展机会预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

相对而言,美国前三大钢结构企业市场份额占比达51%,而我国前三大钢结构企业仅占5.2%。

中美两国前三大钢结构企业市场份额占比对比

数据来源:观研天下整理

我国钢结构加工量前20名企业

| 排名 |

企业名称 |

钢结构实际加工量(万吨) |

| 1 |

安徽鸿路钢结构(集团)股份有限公司 |

165 |

| 2 |

中建钢构有限公司 |

104.5 |

| 3 |

中铁高新工业股份有限公司 |

100.6 |

| 4 |

浙江东南网架股份有限公司 |

91.2 |

| 5 |

上海宝冶集团有限公司 |

76.1 |

| 6 |

长江精工钢结构(集团)股份有限公司 |

71.6 |

| 7 |

江苏沪宁钢机股份有限公司 |

66 |

| 8 |

杭萧钢构股份有限公司 |

51.5 |

| 9 |

中国二十二冶集团有限公司 |

42 |

| 10 |

中铁宝桥集团有限公司 |

32 |

| 11 |

中国建筑第二工程局有限公司 |

28.5 |

| 12 |

中铁山桥集团有限公司 |

28.2 |

| 13 |

山东经典重工集团股份有限公司 |

28.2 |

| 14 |

浙江精工钢结构集团有限公司 |

26 |

| 15 |

安徽鸿翔建材有限公司 |

25.9 |

| 16 |

潮峰钢构集团有限公司 |

24.5 |

| 17 |

多维联合集团有限公司 |

24.3 |

| 18 |

中铁九桥工程有限公司 |

23.6 |

| 19 |

湖南金海钢结构有限公司 |

23.2 |

| 20 |

安徽富煌钢构股份有限公司 |

22.2 |

数据来源:观研天下整理

根据数据显示,我国5家上市钢结构公司产量集中度由2014年的4.9%增长至2018年5%;业务营收集中度由2014年的3.7%增长至4.3%。

2014-2018年我国5家上市钢结构公司产量集中度及业务营收集中度

数据来源:观研天下整理

未来,随着我国钢价持续走高、国家对税收和社保征收制度的不断完善以及环保严监管政策不断落实,钢结构中小企业利润空间可能将被进一步压缩,行业有望持续向龙头集中。

未来我国钢结构行业集中度提升因素分析

数据来源:观研天下整理(zlj)

更多深度内容,请查阅观研报告网:

《2021年中国钢结构行业分析报告-产业竞争格局与发展规划趋势》

《2021年中国钢结构行业分析报告-产业规模现状与发展机会预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。