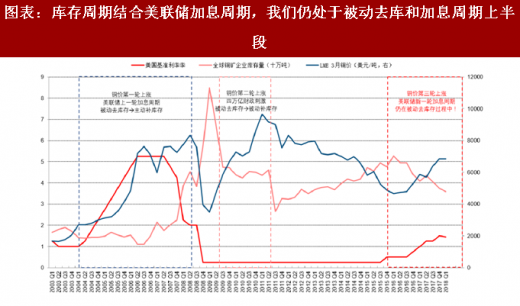

库存周期结合美联储加息周期:加息周期的过程恰好对应铜矿企业从被动去库存向主动补库存阶段演绎的阶段,未来铜价或将迎来上涨主升浪。更进一步,将我们前文探讨的美联储加息周期过程与库存周期相结合;我们可以发现,美联储加息周期的过程恰好对应铜矿企业从被动去库存→主动补库存阶段演绎的阶段,其根本原因在于美联储加息之后往往会带动全球主体经济体进入利率抬升阶段,而政府的加息行为其实是代表经济逐步走向复苏最有力的验证指标(详见前文探讨),在经济复苏的过程中将对铜的需求量大幅提升,铜价也迎来上涨的主升浪;值得注意的是,上一轮加息周期中的铜价上涨的持续时间穿越整个美联邦基金利率从上升到下降的全过程。

参考观研天下发布《2018年中国铜精炼行业分析报告-市场深度分析与发展趋势研究》

注:全球铜矿企业库存量(万吨)对应次轴;LME3 月铜价(美元/吨)对应次轴,美国基准利率对应主轴

注:全球铜矿企业库存量(万吨)对应次轴;LME3 月铜价(美元/吨)对应次轴,美国基准利率对应主轴

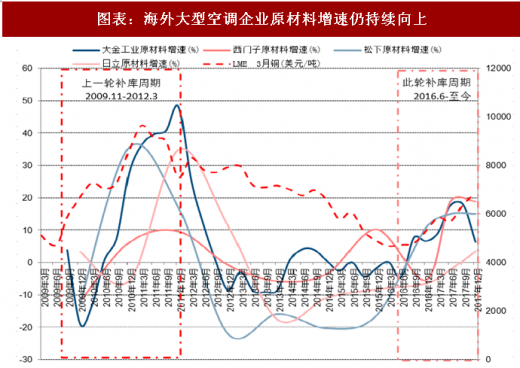

更进一步,下游终端铜消费企业或正处于主动加库存阶段,而这种补库行为至少持续到 2018 年底,终端需求提升毋庸置疑。我们通过梳理大型电线电缆企业和空调企业的原材料增速,发现下游终端消费企业的原材料增速从 2016 第二季度之后进入上升阶段,这大概率源于空调冰箱和电线电缆企业在资产负债率和利润率得到一定改善之后,或将加大了原材料的采购量,企业再度进入扩产周期。对标上一轮空调冰箱企业的补库周期(2006年3月-2008年9月),这种上升至少持续到 2018 年底,由此从微观层面上反映出铜矿需求正在步入逐步回暖的阶段,未来铜终端消费企业对原材料的采购量不断加大也或将直接引导铜价再度加速上涨。

注:各电缆企业原材料增速(%)对应主轴,LME3 月铜(美元/吨)对应次轴。

注:各电缆企业原材料增速(%)对应主轴,LME3 月铜(美元/吨)对应次轴。

因此,截止到 2018 年一季度末,我们仍处于新一轮美联储加息周期的利率上行阶段,而铜矿企业也还仅停留在被动去库存阶段,铜终端应用的空调和电线电缆企业正处于主动补原材料库存阶段。未来随着利率或将进一步抬升,铜矿企业将从被动去库存→主动补库存阶段演绎,需求端原材料增速上行期至少持续到 2018 年底,铜价上行周期持续时间或和美联储的加息周期时间一致,铜的持续上涨是大概率事件。

参考观研天下发布《2018年中国铜精炼行业分析报告-市场深度分析与发展趋势研究》

图表:库存周期结合美联储加息周期,我们仍处于被动去库和加息周期上半段

资料来源:观研天下整理

更进一步,下游终端铜消费企业或正处于主动加库存阶段,而这种补库行为至少持续到 2018 年底,终端需求提升毋庸置疑。我们通过梳理大型电线电缆企业和空调企业的原材料增速,发现下游终端消费企业的原材料增速从 2016 第二季度之后进入上升阶段,这大概率源于空调冰箱和电线电缆企业在资产负债率和利润率得到一定改善之后,或将加大了原材料的采购量,企业再度进入扩产周期。对标上一轮空调冰箱企业的补库周期(2006年3月-2008年9月),这种上升至少持续到 2018 年底,由此从微观层面上反映出铜矿需求正在步入逐步回暖的阶段,未来铜终端消费企业对原材料的采购量不断加大也或将直接引导铜价再度加速上涨。

图表:截止到2017年底,大型电线电缆企业原材料增速仍呈同比回升之势

资料来源:观研天下整理

因此,截止到 2018 年一季度末,我们仍处于新一轮美联储加息周期的利率上行阶段,而铜矿企业也还仅停留在被动去库存阶段,铜终端应用的空调和电线电缆企业正处于主动补原材料库存阶段。未来随着利率或将进一步抬升,铜矿企业将从被动去库存→主动补库存阶段演绎,需求端原材料增速上行期至少持续到 2018 年底,铜价上行周期持续时间或和美联储的加息周期时间一致,铜的持续上涨是大概率事件。

图表:海外大型空调企业原材料增速仍持续向上

资料来源:观研天下整理

图表:国内大型空调企业原材料增速仍较为乐观

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。