(一)2017 年全球不锈钢粗钢产量达 4808 万吨,同比增长 5.8%

据国际不锈钢论坛(ISSF)发布的数据显示,2017 年全球不锈钢粗钢产量达 4808 万吨,分地区看,欧洲同比增长 1.3%至 738 万吨,美国同比增长 11.0%至 275 万吨,中国大陆同比增长 4.7%至 2577 万吨,不含中国大陆、韩国、印尼的亚洲(主要是日本、印度、中国台湾等)同比增长 4.5%至 803 万吨,巴西、俄罗斯、南非、韩国、印尼合计同比增长 22.0%至 415 万吨。中国不锈钢产品结构中 300 系的产量为 1327 万吨,同比增长 8.3%;200 系产量为 749 万吨同比增长 0.3%;400 系产量为 482 万吨,同比增长 4.4%。

参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

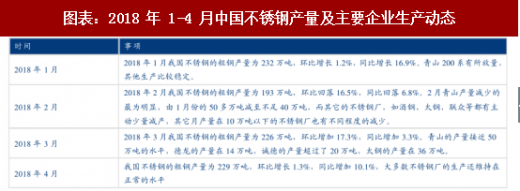

(二)2018 年 1-4 月份,中国不锈钢粗钢产量 880 万吨,同比增长 5.8%,6 月份预期放量加快

据安泰科统计 2018 年 1-4 月份,中国不锈钢粗钢产量 880 万吨,同比增长 5.8%,其中 300 系列产量 413 万吨,200 系列产量 298 万吨,400 系列产量 169 万吨。不锈钢龙头企业前四个季度产量分别是:青山 189 万吨、太钢 139 万吨、诚德 90 万吨、德龙 55 万吨。从产量数据可以看出,德龙已经开始恢复正常生产。

华乐 4 月份开始 60 天检修,酒钢五月份开始 50 天的检修,不锈钢增产预计在 5 月份比较平稳,放量大概率推迟到6 月份。

(三)2018 年中国不锈钢新增产能约 400 万吨,印尼青山计划今年 6 月份再投产 100 万吨不锈钢项目

据金川集团统计,2018 年预计中国不锈钢新增产能大约为 400 万吨,总产能增至 4070 万吨,待释放产能约 320 万吨,另外,青山印尼在 2018 年 6 月计划再投 100 万吨不锈钢项目。

(四)不锈钢库存连续两月下滑,钢厂盈利改善,产量预期加速释放

库存方面,截止 5 月底,我国两个最主要的不锈钢流通市场无锡及佛山的库存量为 30.08 万吨,同比增加 3400 吨,其中 300 系为 20.75 万吨,同比增加 2200 吨;200 系 4.58 万吨,同比增加 3400 吨;400 系为 4.75 万吨,同比减少 2200 吨,不锈钢库存继上个月继续呈现回落的趋势。

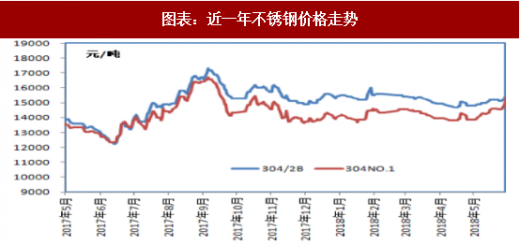

价格方面,5 月份开始不锈钢价格开始上涨,月末有拉升趋势,市场看涨情绪有所恢复,价格的上涨也促使下游采购意愿提升,钢厂盈利改善。

据国际不锈钢论坛(ISSF)发布的数据显示,2017 年全球不锈钢粗钢产量达 4808 万吨,分地区看,欧洲同比增长 1.3%至 738 万吨,美国同比增长 11.0%至 275 万吨,中国大陆同比增长 4.7%至 2577 万吨,不含中国大陆、韩国、印尼的亚洲(主要是日本、印度、中国台湾等)同比增长 4.5%至 803 万吨,巴西、俄罗斯、南非、韩国、印尼合计同比增长 22.0%至 415 万吨。中国不锈钢产品结构中 300 系的产量为 1327 万吨,同比增长 8.3%;200 系产量为 749 万吨同比增长 0.3%;400 系产量为 482 万吨,同比增长 4.4%。

参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

资料来源:观研天下整理

(二)2018 年 1-4 月份,中国不锈钢粗钢产量 880 万吨,同比增长 5.8%,6 月份预期放量加快

据安泰科统计 2018 年 1-4 月份,中国不锈钢粗钢产量 880 万吨,同比增长 5.8%,其中 300 系列产量 413 万吨,200 系列产量 298 万吨,400 系列产量 169 万吨。不锈钢龙头企业前四个季度产量分别是:青山 189 万吨、太钢 139 万吨、诚德 90 万吨、德龙 55 万吨。从产量数据可以看出,德龙已经开始恢复正常生产。

华乐 4 月份开始 60 天检修,酒钢五月份开始 50 天的检修,不锈钢增产预计在 5 月份比较平稳,放量大概率推迟到6 月份。

资料来源:观研天下整理

(三)2018 年中国不锈钢新增产能约 400 万吨,印尼青山计划今年 6 月份再投产 100 万吨不锈钢项目

据金川集团统计,2018 年预计中国不锈钢新增产能大约为 400 万吨,总产能增至 4070 万吨,待释放产能约 320 万吨,另外,青山印尼在 2018 年 6 月计划再投 100 万吨不锈钢项目。

资料来源:观研天下整理

(四)不锈钢库存连续两月下滑,钢厂盈利改善,产量预期加速释放

库存方面,截止 5 月底,我国两个最主要的不锈钢流通市场无锡及佛山的库存量为 30.08 万吨,同比增加 3400 吨,其中 300 系为 20.75 万吨,同比增加 2200 吨;200 系 4.58 万吨,同比增加 3400 吨;400 系为 4.75 万吨,同比减少 2200 吨,不锈钢库存继上个月继续呈现回落的趋势。

资料来源:观研天下整理

价格方面,5 月份开始不锈钢价格开始上涨,月末有拉升趋势,市场看涨情绪有所恢复,价格的上涨也促使下游采购意愿提升,钢厂盈利改善。

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。