参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

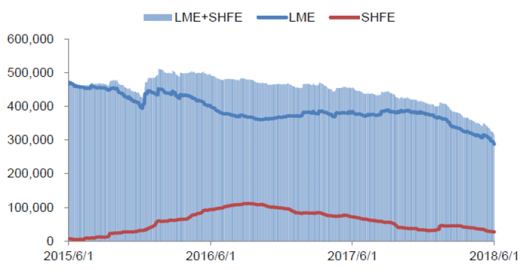

5月LME镍上涨11.77%至15,410美元/吨,SHFE镍上涨10.29%至116,110元/吨。5月LME镍库存减少6.51%至28.76万吨,SHFE镍库存减少21.99%至2.74万吨。 国内国际镍去库存节奏明显,镍价持续上行。伦镍库存已连续第九个月下滑,

创下四年来的新低水平;沪镍为连续第四个月减少,创下两年半低位。据国际镍业研究组织,今年1-3月,全球镍市供应缺口从上年同期27100吨扩大至39100吨。新能源汽车拉动镍需求快速增长,镍供不应求局面仍将持续较长时间,支撑镍价长期 向上。

镍LME和SHFE库存(吨)

数据来源:Wind、公开资料整理

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。