滑石是一种常见的硅酸盐矿物,质地软且滑腻,一般呈块状、叶片状、纤维状或放射状,颜色多为白色、灰白色。滑石具有较高的电绝缘性、隔热性、高熔点和对油类有较强的吸附性,用途广泛,例如造纸、化工、医药、橡胶、陶瓷、油漆、化妆品等行业。

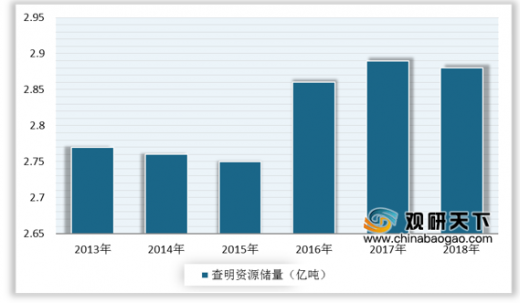

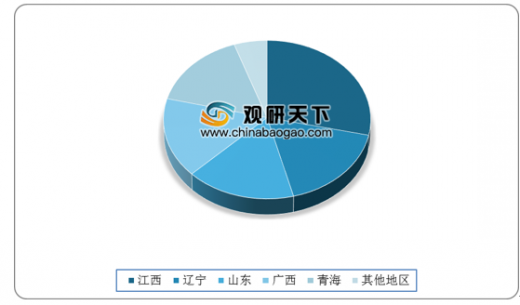

我国滑石矿储量较丰富,品质优良,而且有些矿区所产滑石已驰名中外。数据显示,截至到2018年,中国已查明滑石储量为2.88亿吨。我国滑石资源分布较广且相对集中,储量较大的有辽宁、山东、广西、江西、青海五省,拥有全国滑石储量的90%以上,其中辽宁、山东、广西三省(区)成为最主要的优质滑石产地。

目前中国现经探查的矿床滑石量一般50%-70%以上,且共有6个超千万吨级滑石矿区,分别是辽宁海城市范家堡子滑石矿、山东栖霞李博士夼滑石矿、江西广丰县溪滩滑石矿、广西上林县顾圩滑石矿、广西龙胜县鸡爪滑石矿与青海茫崖矿田西矿区。

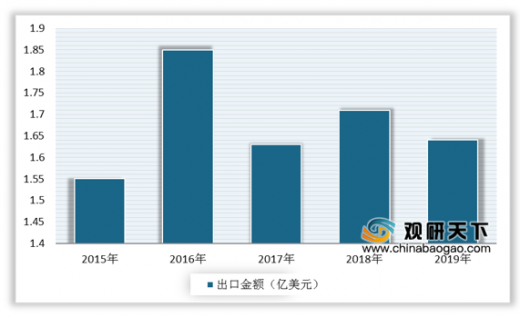

从出口市场来看,中国是世界上滑石最大的出口国,但近年来,受环保及人工成本上升的影响,我国滑石出口价格逐年上涨,出口量有所下降,行业国际竞争力减弱。数据显示,2019年中国滑石出口数量为69万吨,同比减少1万吨,出口金额为1.64亿美元,同比下降4.1%。

以上数据资料参考《2020年中国滑石市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国滑石矿储量较丰富,品质优良,而且有些矿区所产滑石已驰名中外。数据显示,截至到2018年,中国已查明滑石储量为2.88亿吨。我国滑石资源分布较广且相对集中,储量较大的有辽宁、山东、广西、江西、青海五省,拥有全国滑石储量的90%以上,其中辽宁、山东、广西三省(区)成为最主要的优质滑石产地。

2013-2018年中国滑石查明资源储量统计情况

数据来源:公开资料整理

中国滑石资源分布占比情况

数据来源:公开资料整理

目前中国现经探查的矿床滑石量一般50%-70%以上,且共有6个超千万吨级滑石矿区,分别是辽宁海城市范家堡子滑石矿、山东栖霞李博士夼滑石矿、江西广丰县溪滩滑石矿、广西上林县顾圩滑石矿、广西龙胜县鸡爪滑石矿与青海茫崖矿田西矿区。

中国滑石矿区一览表

| 序号 |

矿区名称 |

规模 |

利用程度 |

| 1 |

吉林省江源县遥林 |

中型 |

已利用 |

| 2 |

辽宁省本溪县连山关 |

中型 |

已利用 |

| 3 |

辽宁省本溪县小榆树沟 |

中型 |

可利用 |

| 4 |

辽宁省海城市范家堡子 |

大型 |

已利用 |

| 5 |

辽宁省海城市麻尔峪 |

中型 |

已利用 |

| 6 |

辽宁省大石桥市大岭 |

中型 |

已利用 |

| 7 |

青海省茫崖矿田西矿区 |

大型 |

可利用 |

| 8 |

山东省莱州市优游山 |

中型 |

已利用 |

| 9 |

山东省莱州市上疃 |

中型 |

已利用 |

| 10 |

山东省莱州市粉子山 |

中型 |

已利用 |

| 11 |

山东省平度县芝坊 |

中型 |

已利用 |

| 12 |

山东省栖霞林博士夼 |

大型 |

已利用 |

| 13 |

山东省海阳县 |

中型 |

已利用 |

| 14 |

陕西省宁陕县东平沟 |

中型 |

近期难以利用 |

| 15 |

重庆市秀山县川河 |

中型 |

可利用 |

| 16 |

湖南省保靖县卡棚 |

中型 |

已利用 |

| 17 |

湖南省城步县兰荐 |

中型 |

可利用 |

| 18 |

江西省广丰县溪滩 |

大型 |

可利用 |

| 19 |

江西省于都县岩前 |

大型 |

可利用 |

| 20 |

福建省莆田县长基 |

中型 |

已利用 |

| 21 |

广西龙胜县古坪 |

大型 |

已利用 |

| 22 |

广西龙胜县鸡爪 |

大型 |

已利用 |

| 23 |

广西龙胜县桐子山 |

中型 |

已利用 |

| 24 |

广西上林县顾圩 |

大型 |

已利用 |

| 25 |

广东省阳山县大莨 |

中型 |

已利用 |

资料来源:公开资料整理

从出口市场来看,中国是世界上滑石最大的出口国,但近年来,受环保及人工成本上升的影响,我国滑石出口价格逐年上涨,出口量有所下降,行业国际竞争力减弱。数据显示,2019年中国滑石出口数量为69万吨,同比减少1万吨,出口金额为1.64亿美元,同比下降4.1%。

2015-2019年中国滑石出口数量统计情况

数据来源:中国海关

2015-2019年中国滑石出口金额统计情况

数据来源:中国海关(CT)

以上数据资料参考《2020年中国滑石市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。