相关市场调研报告《2017-2022年中国铜加工市场产销调研及十三五投资商机研究报告》

(一)铜加工行业发展状况

铜材是人类最早使用的金属材料,因其优异的物理属性和综合性能而被广泛应用于国民经济的各个领域。铜加工产品通常可分为管材、板带材、棒材、线材以及箔材;根据具体成分可以分为纯铜产品与铜合金产品,根据统计,铜合金加工材在中国铜加工材的总产量中约占20%,随着技术的进步,新型铜合金材料所占的比例正在不断上升。

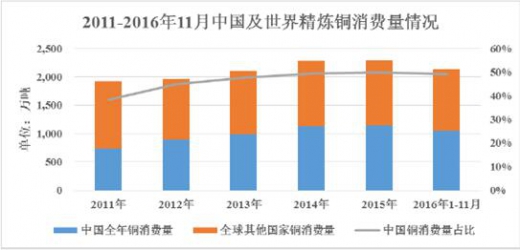

我国多年来一直是世界最大的铜材生产国和消费国。精炼铜是生产铜加工材的主要原材料,在最近5 年中,中国的精炼铜产量一直占世界总产量的30%左右,中国精炼铜的消费量占全球消费总量的比例也一直保持在45%左右,来自中国的快速增长的铜消费需求已经成为推动世界铜加工行业增长的关键动力。

在铜加工材的消费端,中国的消费需求同样占据着重要地位。在2015 年中,中国的铜加工材表观消费量达到了1,145 万吨,在最近5 年中的年均增长率达到了9.18%;同时,来自中国的铜加工材消费量占全球消费量的比重已经达到了将近50%。

从消费结构上来看,我国铜材消费量中来自进口铜材的比例已经从2009 年的9.37%下降到了2016 年的3.15%,进口比例下降的主要原因是国内铜加工企业的规模和实力在过去几年中有了长足的进步,产品竞争力有了明显的提升,从而减少了国内对进口铜加工材的依赖。

从产量的区域分布上来看,我国的铜加工行业主要分布在江西、浙江、江苏以及安徽等省区,2016 年上述四省铜材年产量占全国总产量的62.97%。其中,江苏省产量占比为15.49%。

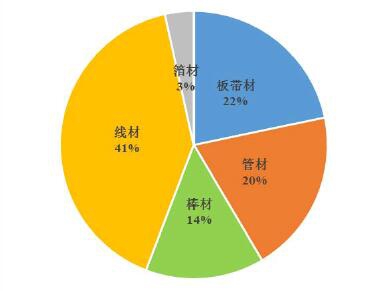

经过多年的发展,我国的铜加工行业形成了由铜板带材、铜管材、铜线材、铜棒材和铜箔材为主要细分行业的产业格局。其中,铜线材的产量所占的比重最大,其次是铜板带材,铜加工各细分行业的大致占比情况如下:

(二)行业利润的变动趋势及变动原因

铜加工产品主要采取“原材料价格(铜价)+加工费”的定价形式,其中铜材的市场价格较为透明,铜加工企业的盈利水平主要取决于加工费用。由于铜加工产品的应用领域较广,不同应用领域的产品在技术工艺、加工难度、市场竞争状况等方面存在差异,导致不同领域的产品在加工费用上也存在着较大差异。

总体上看,我国铜加工行业中的企业以中小型厂商为主,产品主要为技术含量低、相似度高的初级铜加工产品,市场上同质化竞争激烈,削弱了厂商的盈利水平。

在产品所处的细分领域,铁路接触网行业的技术质量要求和进入门槛较高,利润水平相对高于一般铜加工行业;铜母线行业的低端市场进入门槛较低、市场竞争激烈、利润水平较低,而大型母线厂商凭借资金和技术优势开发附加值较高的新型铜母线及深加工零部件产品业务,持续提升市场竞争力和盈利水平。

(三)铜加工行业与上下游的关系

(1)上游行业

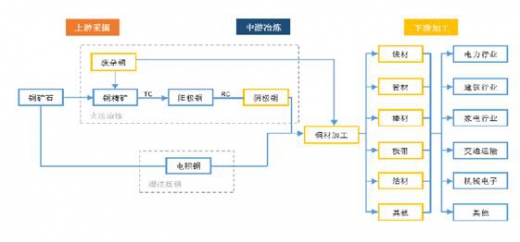

铜材加工行业在铜产业链中处于中下游位置。在铜产业链中,位于上游及中上游的行业主要为铜矿开采行业及铜冶炼行业。

我国是世界最大的铜消费国,但是我国的铜矿储量却相对稀缺,铜资源大量依赖进口,国内精炼铜消费对进口的依赖度一度在2011 年超过了50%,虽然在最近几年中该比例有所下降,但仍然保持在30%左右的水平,对外的依赖度仍然较高,具体情况如下:

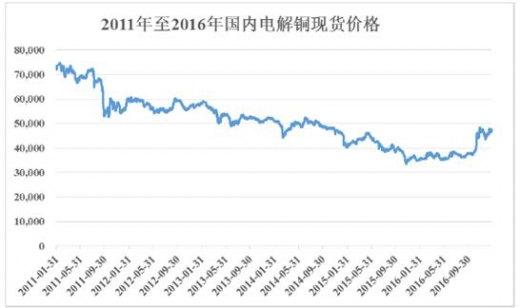

由于我国铜资源对外依赖度较高,国际铜价的波动对国内的铜价水平有较大的影响。2011 年至2016 年第三季度期间,国际铜价总体处于下行趋势,国内电解铜现货价格也呈现下行趋势;2016 年4 季度开始,电解铜价格开始有所回升。

低廉的铜价对于铜加工企业来说是一个较为理想的外部环境:一方面,企业因原材料采购而被占用的流动资金会有所下降,另一方面,铜价的下跌在一定程度上减少了铜加工企业所面临的成本压力;而铜价的上升会使得企业面临一定的资金和成本压力。

(2)下游行业

铜加工材的应用领域广泛,涉及几乎所有的国民经济行业。我国铜产品消费量较大的行业主要有:电力、建筑、家用电器、交通运输和电子通讯等。

1)电气化铁路接触网产品的下游行业

电气化铁路接触线及承力索是电气化铁路的关键设备,主要应用于电气化铁路的建设及维护领域。最近几年,我国电气化铁路的建设处于快速发展当中,铁路的建设为接触网产品带来了巨大的市场需求。未来,我国铁路建设重点将转向中西部地区的铁路网建设以及东部城市群的城际铁路建设,规划的建设任务与相关投资保持增长,为铁路接触网设备行业的持续发展提供有力的市场保障。

2)铜母线产品的下游行业

铜母线产品主要应用于发电和输配电领域,几乎所有大型场所和大型建筑项目都会使用到母线设备,应用范围十分广泛,其市场需求与国民经济的发展状况息息相关。我国目前正处于工业化和城镇化的快速推进阶段,电力、新农村建设、交通运输等基础设施投入不断增加,新能源、新材料、信息消费和新型城镇化的快速推进,将使得相关行业的铜母线需求稳步增长。

(一)铜加工行业发展状况

铜材是人类最早使用的金属材料,因其优异的物理属性和综合性能而被广泛应用于国民经济的各个领域。铜加工产品通常可分为管材、板带材、棒材、线材以及箔材;根据具体成分可以分为纯铜产品与铜合金产品,根据统计,铜合金加工材在中国铜加工材的总产量中约占20%,随着技术的进步,新型铜合金材料所占的比例正在不断上升。

铜加工产品主要采取“原材料价格(铜价)+加工费”的定价形式,其中铜材的市场价格较为透明,铜加工企业的盈利水平主要取决于加工费用。由于铜加工产品的应用领域较广,不同应用领域的产品在技术工艺、加工难度、市场竞争状况等方面存在差异,导致不同领域的产品在加工费用上也存在着较大差异。

总体上看,我国铜加工行业中的企业以中小型厂商为主,产品主要为技术含量低、相似度高的初级铜加工产品,市场上同质化竞争激烈,削弱了厂商的盈利水平。

在产品所处的细分领域,铁路接触网行业的技术质量要求和进入门槛较高,利润水平相对高于一般铜加工行业;铜母线行业的低端市场进入门槛较低、市场竞争激烈、利润水平较低,而大型母线厂商凭借资金和技术优势开发附加值较高的新型铜母线及深加工零部件产品业务,持续提升市场竞争力和盈利水平。

(三)铜加工行业与上下游的关系

(1)上游行业

铜材加工行业在铜产业链中处于中下游位置。在铜产业链中,位于上游及中上游的行业主要为铜矿开采行业及铜冶炼行业。

低廉的铜价对于铜加工企业来说是一个较为理想的外部环境:一方面,企业因原材料采购而被占用的流动资金会有所下降,另一方面,铜价的下跌在一定程度上减少了铜加工企业所面临的成本压力;而铜价的上升会使得企业面临一定的资金和成本压力。

(2)下游行业

铜加工材的应用领域广泛,涉及几乎所有的国民经济行业。我国铜产品消费量较大的行业主要有:电力、建筑、家用电器、交通运输和电子通讯等。

1)电气化铁路接触网产品的下游行业

电气化铁路接触线及承力索是电气化铁路的关键设备,主要应用于电气化铁路的建设及维护领域。最近几年,我国电气化铁路的建设处于快速发展当中,铁路的建设为接触网产品带来了巨大的市场需求。未来,我国铁路建设重点将转向中西部地区的铁路网建设以及东部城市群的城际铁路建设,规划的建设任务与相关投资保持增长,为铁路接触网设备行业的持续发展提供有力的市场保障。

2)铜母线产品的下游行业

铜母线产品主要应用于发电和输配电领域,几乎所有大型场所和大型建筑项目都会使用到母线设备,应用范围十分广泛,其市场需求与国民经济的发展状况息息相关。我国目前正处于工业化和城镇化的快速推进阶段,电力、新农村建设、交通运输等基础设施投入不断增加,新能源、新材料、信息消费和新型城镇化的快速推进,将使得相关行业的铜母线需求稳步增长。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。