瓶颈:产品服务同质化

产品同质化严重。目前大部分瓷砖在物理性能上都可以满足国标规定,在强度、耐磨性等关键指标上差异化较小,并且铺贴完后基本没有质量问题,消费者一般通过比较花色、规格等进行挑选,认知度较低。企业研发专注于花色、规格和设计,然而由于壁垒较低,众多的中小企业容易模仿,导致产品的同质化较为严重;服务无差别。一般的瓷砖经销商或直营店提供的服务包括 3 个流程:根据设计风格选购种类,店内出具铺贴效果图,付款后提供室内送货。由于产品本身很难出现质量问题,行业普遍没有售后服务,且铺贴环节不涉及(客户的装修公司负责),整体上服务环节痛点较少,无明显差异;

参考观研天下发布《2018年中国特殊陶瓷行业分析报告-市场深度调研与投资前景预测》

产品服务同质化导致热门产品售价下降。由于产能投入快速,近年来流行的抛釉砖售价出现下降,三家龙头公司抛釉砖销售均价从 2014 年的

60-70 元/平方下降至目前约 50 元/平方;

多品牌战略和兼并收购或是仍未来趋势之一

战线过长,多品牌战略或不可或缺。由于陶瓷非标、品类众多、同质化,对龙头企业来说,品牌力是塑造是核心,而单一品牌覆盖所有品类容易出现定位模糊;近年来专注于高档装修和大理石瓷砖定位的简一牌获得较大成功,简一销售规模超 10 亿元而其投入到精准广告的费用高达数亿元;我们认为对于陶瓷龙头来说,品牌定位聚焦细分大类或是塑造强品牌力的趋势,并且应清晰界定品牌的边界避免出现历史上曾出现过的不同品牌最终趋于同质化甚至互相竞争的局面。

兼并收购或成为龙头成长的另一极。国外龙头企业莫霍克集团旗下的陶瓷业务成长史就是一部兼并收购史,旗下 6 个陶瓷品牌分别位于不同国家,期中最大的 DALTILE 销售体量预计在 80-100 亿,产量 2 亿平左右;中国体量最大的东鹏瓷砖的销售额 2016 年超过 50 亿元,并且渠道下沉已经充分,在管理能力提升的前提下,未来兼并收购或是成长的重要一极。

精装房带来行业的变革,重获规模优势

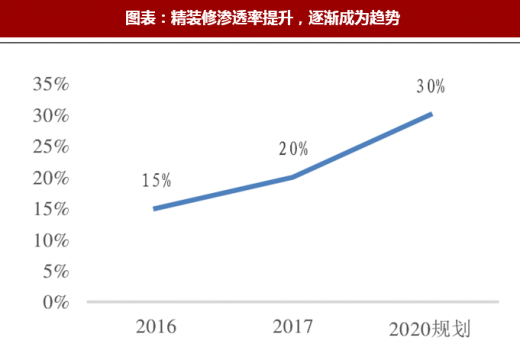

对于第二梯队来说,精装房或是未来两三年迅速扩大体量的捷径。瓷砖销售模式以渠道经销为主,典型的公司有东鹏瓷砖和马可波罗等,而工程渠道中地产集采客户采购集中(品种有限)、单体量较大,瓷砖的生产的规模优势或得到发挥;

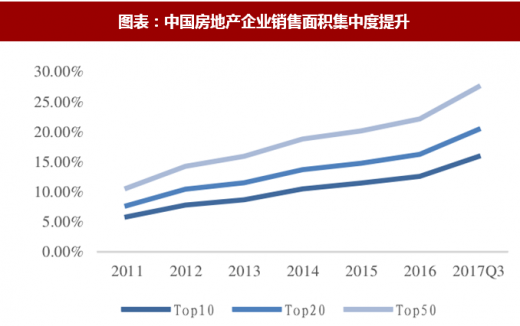

根据 2017 年商品房销售面积 16.94 亿平方计算,目前精装房瓷砖需求 6.1 亿平,对应产值 275 亿元。目前地产商集中度迅速提升,前十大地产商里面除了前三家较高外,其他的如保利、中海等也迅速增加精装比例,瓷砖精装房直供迎来机遇。

精装房直供的成本有望降低。大地产商集采的瓷砖品种一般局限在 3-5 种,而万科、恒大、碧桂园每家每年瓷砖采购规模预计在 2500-3000 万平方左右,企业可以转换为单线日产量 1.5 万平或更大的宽体线生产,对比目前 5000 平~1 万平的单线日产量规模,单位成为有望显著下降;

产品同质化严重。目前大部分瓷砖在物理性能上都可以满足国标规定,在强度、耐磨性等关键指标上差异化较小,并且铺贴完后基本没有质量问题,消费者一般通过比较花色、规格等进行挑选,认知度较低。企业研发专注于花色、规格和设计,然而由于壁垒较低,众多的中小企业容易模仿,导致产品的同质化较为严重;服务无差别。一般的瓷砖经销商或直营店提供的服务包括 3 个流程:根据设计风格选购种类,店内出具铺贴效果图,付款后提供室内送货。由于产品本身很难出现质量问题,行业普遍没有售后服务,且铺贴环节不涉及(客户的装修公司负责),整体上服务环节痛点较少,无明显差异;

参考观研天下发布《2018年中国特殊陶瓷行业分析报告-市场深度调研与投资前景预测》

图表:瓷砖销售服务流程较为简单

资料来源:观研天下整理

产品服务同质化导致热门产品售价下降。由于产能投入快速,近年来流行的抛釉砖售价出现下降,三家龙头公司抛釉砖销售均价从 2014 年的

60-70 元/平方下降至目前约 50 元/平方;

图表:龙头公司抛釉砖平均售价过去 3 年逐渐下滑

资料来源:观研天下整理

多品牌战略和兼并收购或是仍未来趋势之一

战线过长,多品牌战略或不可或缺。由于陶瓷非标、品类众多、同质化,对龙头企业来说,品牌力是塑造是核心,而单一品牌覆盖所有品类容易出现定位模糊;近年来专注于高档装修和大理石瓷砖定位的简一牌获得较大成功,简一销售规模超 10 亿元而其投入到精准广告的费用高达数亿元;我们认为对于陶瓷龙头来说,品牌定位聚焦细分大类或是塑造强品牌力的趋势,并且应清晰界定品牌的边界避免出现历史上曾出现过的不同品牌最终趋于同质化甚至互相竞争的局面。

图表:简一定位明确品牌力强

资料来源:观研天下整理

兼并收购或成为龙头成长的另一极。国外龙头企业莫霍克集团旗下的陶瓷业务成长史就是一部兼并收购史,旗下 6 个陶瓷品牌分别位于不同国家,期中最大的 DALTILE 销售体量预计在 80-100 亿,产量 2 亿平左右;中国体量最大的东鹏瓷砖的销售额 2016 年超过 50 亿元,并且渠道下沉已经充分,在管理能力提升的前提下,未来兼并收购或是成长的重要一极。

精装房带来行业的变革,重获规模优势

对于第二梯队来说,精装房或是未来两三年迅速扩大体量的捷径。瓷砖销售模式以渠道经销为主,典型的公司有东鹏瓷砖和马可波罗等,而工程渠道中地产集采客户采购集中(品种有限)、单体量较大,瓷砖的生产的规模优势或得到发挥;

图表:瓷砖制造行业的上下游示意图

资料来源:观研天下整理

精装房瓷砖市场空间近 300 亿元,且仍在不断增长。我们假设:

1) 目前精装房占商品房销售比例的 30%;

2) 精装房全部地面、卫生间和厨房墙面铺设瓷砖;

3) 墙面的瓷砖用量占地面用量的 20%;

4) 精装房用瓷砖均价 45 元/平;根据 2017 年商品房销售面积 16.94 亿平方计算,目前精装房瓷砖需求 6.1 亿平,对应产值 275 亿元。目前地产商集中度迅速提升,前十大地产商里面除了前三家较高外,其他的如保利、中海等也迅速增加精装比例,瓷砖精装房直供迎来机遇。

精装房直供的成本有望降低。大地产商集采的瓷砖品种一般局限在 3-5 种,而万科、恒大、碧桂园每家每年瓷砖采购规模预计在 2500-3000 万平方左右,企业可以转换为单线日产量 1.5 万平或更大的宽体线生产,对比目前 5000 平~1 万平的单线日产量规模,单位成为有望显著下降;

图表:中国房地产企业销售面积集中度提升

资料来源:观研天下整理

图表:精装修渗透率提升,逐渐成为趋势

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。