2018下半年新增产能关注:产能置换、电弧炉投产及行政管束产能置换:更严格 但不影响行业总产能变化(平)电弧炉投产:原本具有电炉生产资质企业复产+高盈利下自发追加产能(增)行政管束:2018年剩余去产能任务(减)重点关注电弧钢产能投放进度与行政管束之间的角力采用自上而下、自下而上两种方式互相印证新增产能供给端-产能新增:自上而下自上而下:通过2016年固定资产投资额匡算2018年新增高炉产能;预计2018年新增高炉产能约1070万吨,环比2017年小幅增加。

图表:自上而下测算产能增长

资料来源:公开资料整理

自下而上:枚举法合计新增产能2600万吨;

新增高炉产能约1050万吨,新增电弧炉产能约1555万吨;

图表:自下而上统计产能增长

资料来源:公开资料整理

两种方式交叉检验,2018年行业新增产能约2610万吨。

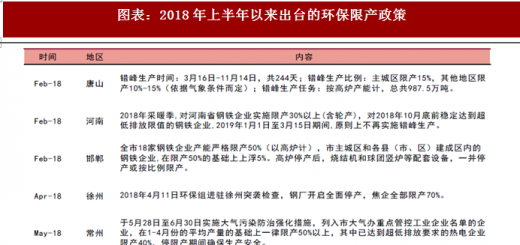

临时限产+常态化机制相结合:近期常州、徐州等地日趋严厉的环保限产政策以及相关政府部门对10省(区)的环保督察再次引起行业关注。上半年以唐山为代表的错峰生产方案业已标志着我国对敏感区域已经建立了常态化环保限产机制,而特定时段、特定地区的临时性限产后面或许也会更加频繁,我们预计下半年尤其是采暖季环保限产仍然成为扰动行业供给的最重要因素。

图表:2018年上半年以来出台的环保限产政策

资料来源:公开资料整理

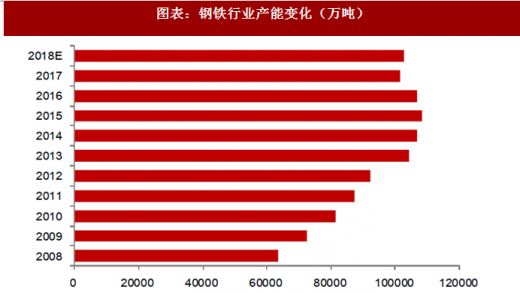

增减对冲之下,预计2018年下半年国内在产产能净增加1200万吨左右,实现小幅扩张,2018年合计产能10.29亿吨。

参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

图表:钢铁行业产能变化(万吨)

资料来源:公开资料整理

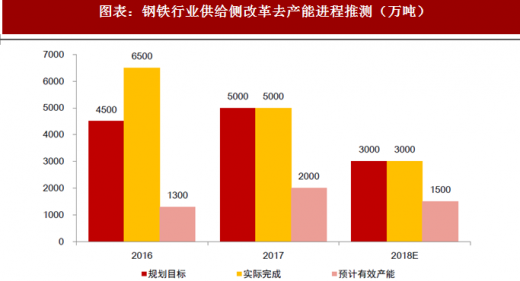

行政管束:2016-2017分别完成6500万吨和5000万吨,根据今年3月份政府工作报告,2018年钢铁行业去产能目标为3000万吨,我们预计有效产能约1500万吨。

图表:钢铁行业供给侧改革去产能进程推测(万吨)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。