(一) 铁矿石累计产量同比降 36.39%、增速环比下降 0.07%

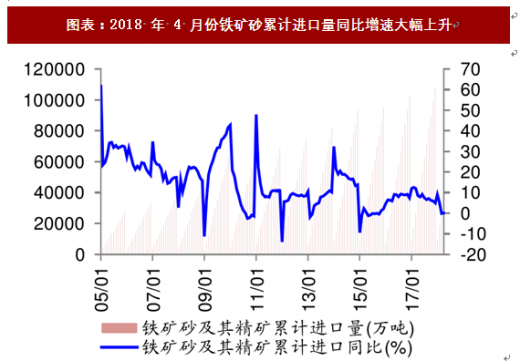

根据国家统计局数据,2018年1-4月份,我国铁矿石原矿累计产量为2.55亿吨,同比下降36.39%,增速环比下降0.07个百分点;2018年4月,我国铁矿石原矿当月产量0.67亿吨,同比下降34.73个百分点。根据海关总署数据,2018年4月份,铁矿砂及其精矿累计进口量为3.53亿吨,同比上升0.09%,增速环比上升0.23个百分点;2018年4月份,铁矿砂及其精矿当月进口量为0.83亿吨,同比上升0.84%,增速环比上升11.06个百分点。环保高压常态化抑制钢厂产能释放、港口库存高企,整体矿石处于供过于求的状态。参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

资料来源:观研天下整理

资料来源:观研天下整理

(二) 铁矿石过剩压力有所缓解,进口矿港口库存月环比微幅上升

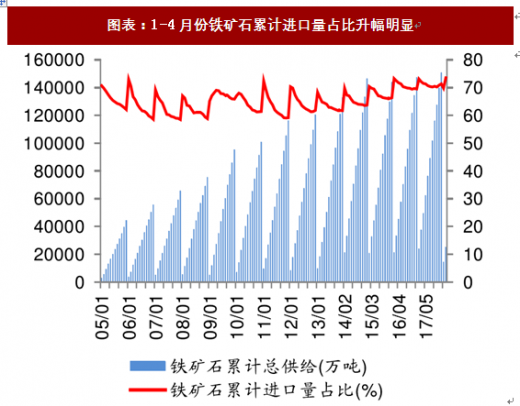

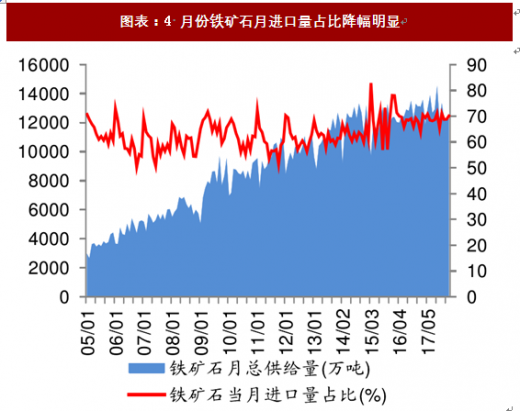

铁矿石原矿产量增速的提高,使得进口铁矿石和国产铁矿石的价差减小,进口铁矿石的价格优势逐渐消失,我国从2011年开始出现国产矿替代进口矿的趋势。将我国铁矿石原矿产量按照一定比例折算成铁精粉以后测算,2018年1-4月铁矿石累计进口量占铁矿石供应量的比例为75.15%,环比上升1.61个百分点;2018年4月铁矿石当月进口量占铁矿石供应量的比例为67.70%,环比下降2.35个百分点。6月1日,进口铁矿石港口库存16040.16万吨,同比上升14.46%,周环比上升0.95%,月环比上升0.15%。

我们测算2018年4月铁矿石过剩量为2151.46万吨,环比下降423.19万吨,同比上升313.69万吨,过剩压力有所缓解。主要是因为随着限产任务的完成,采暖季限产高炉陆续恢复生产状态加大了对铁矿石的需求、海外矿山发货量趋降。

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。