分类依据 |

分类 |

根据贮藏特点 |

贫硫化物金矿石 |

多硫化物金矿石 |

|

含金多金属矿石 |

|

含碲化金金矿石 |

|

含金铜矿石 |

|

根据回收工艺 |

堆浸型 |

易处理氰化型 |

|

难处理氰化型 |

|

浮选易处理氰化型 |

|

浮选难处理氰化型 |

|

浮选冶炼型 |

我国金矿石产业链由材料及设备供应商、黄金生产商和黄金交易平台组成,制成熟金的产品最终流入个人消费者、企业和央行,其中黄金生产商是产业链核心环节。

从行业产业链上游情况来看,我国金矿石材料及设备供应商包括爆破器材供应商、矿山设备供应商、化学药剂供应商,市场价金矿石产业链上游爆破器材与化学药剂相关行业的准入门槛较高,监管严格、市场开放程度有限,上游矿山机械行业市场化更加成熟。

类别 |

代表企业 |

市场情况 |

爆破器材供应商 |

久联企业、宏大爆破、江西国泰民爆集团 |

工业炸药:约5000-10000元/吨 |

工业雷管:约1元/发 |

||

工业索类:约15000-20000元/㎡ |

||

爆破器材行业平均毛利率约30-40% |

||

矿山设备供应商 |

中信重工、耐普股份 |

挖掘机:200-500万元/台 |

牙轮钻机:400-600万元/台 |

||

铲运机:200-400万元/台 |

||

矿用卡车:300-1,500万元/台 |

||

化学药剂供应商 |

鸿生、齐鲁石化 |

氰化钠为提炼黄金的化学原料,是含有剧毒的危化品,其生产和供应受到严格管控,符合资质的企业较少 |

其他化学药剂均为常规产品,市场供应充分 |

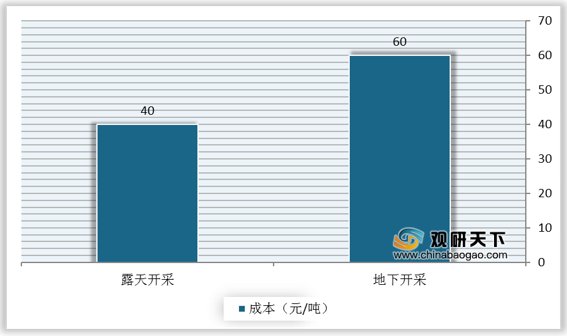

从行业产业链中游情况来看,根据金矿开采方式差异,金矿开采可分为露天开采和地下开采同等条件下,相比地下开采,采用露天开采方式产出的金矿的成本先对较低、毛利率更高。

开采方式的选择主要基于矿山地质情况等先天因素而定。因此,不同企业由于拥有的矿山资源有所差异,开采方式有所不同,毛利率不尽相同。例如,紫金矿业矿山品质优异,主要采用露天开采,而西部黄金矿山品质较差,主要采用地下开采。

企业名称 |

基本情况 |

紫金矿业 |

紫金矿业集团股份有限公司是地处闽西革命老区上杭县的一家大型国有控股矿业集团,是中国最大的黄金生产企业、第二大矿产铜生产企业和重要的锌、钨、铁生产企业,中国控制金属矿产资源最多的企业之一。 |

中国黄金 |

中国黄金有限公司是大型的珠宝企业之一,注册于珠宝之都香港88,集珠宝首饰与黄金礼品的研发、生产、销售、运营管理与一体,公司致力于发展中国黄金品牌连锁店自营与加盟管理业务。 |

山东黄金 |

山东黄金集团有限公司始建于1975年,为国有大型一类企业、国家重点扶持的520户企业和中国500强企业之一,现由山东省人民政府国有资产监督管理委员会直接监管,规格相当于正厅级。 |

银泰黄金 |

银泰黄金股份有限公司于1999年06月18日成立。黄金及有色金属的地质勘查、采选、冶炼的投资与管理;黄金及有色金属生产的副产品加工、销售等 |

从行业产业链下游情况来看,金矿石多应用于装饰品市场、金融市场等。从我国黄金实际消费量结构来看,2019年,我国黄金首饰实际消费量占比67.4%,金条金币实际消费量占比22.5%,工业及其他应用实际消费量占比10.1%。由此可见,我国金矿石主要应用于装饰品市场。

《2021年中国金矿石市场分析报告-行业现状与未来商机预测》

《2020年中国金矿石市场分析报告-市场调研与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。