参考中国报告网发布《2017-2022年中国铜产业运营格局态势及投资规划研究报告》

铜具有良好的延展性及出色的导热及导电性。通过挤压、轧制、拉伸、冲压及锻造等加工程序,铜可加工成板材、带材、箔材、管材、棒材、线材及各种形状的铜材,广泛用于电力、电子、家用电器、运输、建筑及其他领域。

铜生产的主要工艺流程为:采矿与选矿——将铜矿石研磨成矿浆并加入选矿药剂进行处理,生产出铜含量为20%-30%的铜精矿;熔炼——铜精矿经过富氧吹炼产出铜含量约99%的粗铜,后转入阳极精炼炉中冶炼成铜含量99.5%的阳极铜;电解精炼——通过电解获得纯度达99.97%以上的阴极铜,也称精铜。

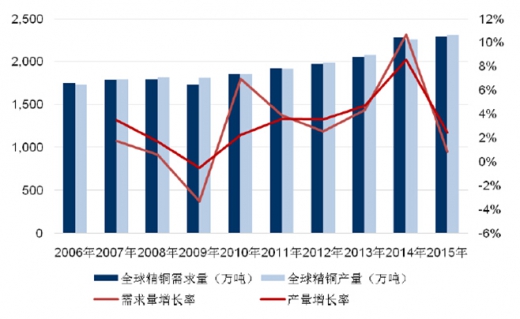

近十年来,全球铜矿以及精铜的产销量总体呈上升趋势,但受到全球经济影响部分年份出现下滑。2008 年,全球经济危机对精铜消耗造成严重打击,精铜市场陷入供应过剩局面,2009 年过剩量接近80 万吨。2010 年以来,全球需求量迅速回升,使市场整体恢复供求平衡。2006 年至2015 年,全球精铜需求从1,750万吨增长至2,293 万吨,年均复合增长率为3.05%;全球精铜产量从1,730 万吨增长至2,308 万吨,年均复合增长率为3.25%。

图:2006-2015 年全球精铜供求变化

亚洲是全球最重要的精铜消耗地区。根据2015 年的数据,全球六大精铜消耗国中的四个国家来自亚洲,其中中国消耗1,131 万吨,成为全球最大的消耗国,占全球消耗量的50%。

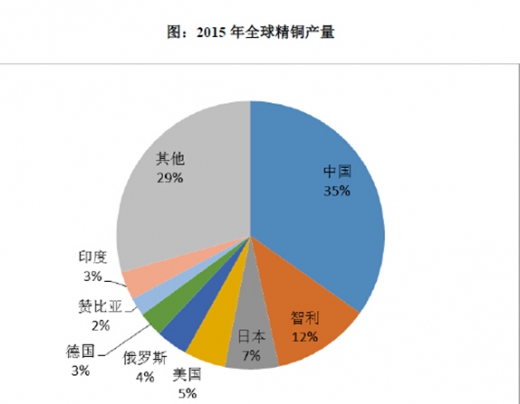

中国是全球最大的精铜生产国。2015 年,中国的精铜产量为794 万吨,占全球产量的34.80%。2015 年,第二大精铜生产国智利生产了269 万吨精铜,占全球产量的11.79%。日本及美国亦生产一百万吨以上的精铜。上述四个国家的产量共计1326 万吨,占全球产量的58.09%。

资料来源:中国报告网整理,转载请注明出处(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。