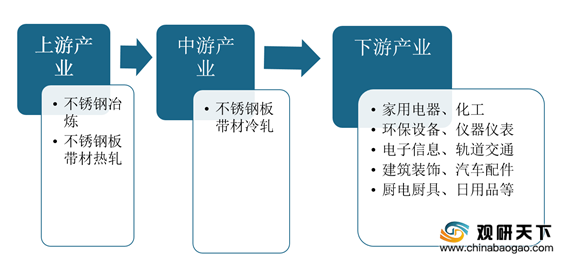

因其性能通常优于热轧薄板,因此被广泛应用于汽车制造、电器产品、机车车辆、航空、精密仪表、食品罐头等领域。

近年来,我国出台了一些列有益于该行业发展的政策。《中国制造2025》明确提出支持重点行业、高端产品、关键环节进行技术改造,引导企业采用先进适用技术,优化产品结构,全面提升设计、制造、工艺、管理水平,促进钢铁、石化、工程机械、轻工、纺织等产业向价值链高端发展。

| 发布时间 |

发行单位 |

政策法规 |

主要内容 |

| 2018年1月31日 |

国家发展改革委 |

《国家重点节能低碳技术推广目录(2017年本,节能部分)》 |

为贯彻落实《中华人民共和国节约能源法》《国务院关于加快发展节能环保产业的意见》(国发〔2013〕30号)《国务院关于印发“十三五”节能减排综合工作方案的通知》(国发〔2016〕74号)要求,加快节能技术进步,引导用能单位采用先进适用的节能新技术、新装备、新工艺,促进能源资源节约集约利用,促进绿色发展,依据国家发展改革委《节能低碳技术推广管理暂行办法》(发改环资〔2014〕19号),组织编制了《国家重点节能低碳技术推广目录(2017年本,节能部分)》(以下简称《目录》),涉及煤炭、电力、钢铁、有色、石油石化、化工、建材等13个行业,共260项重点节能技术。 |

| 2017年 |

国家工业和信息化部 |

《2017

年工业转型升级(中国制造 2025)资金重点任务》 |

重点新材料产业链技术能力提升项目——重点支持高性能结构钢,超薄精密不锈钢带(钢管)等产业链技术能力提升。提升超薄精密不锈钢带(钢管)共性技术和产业化水平,带动不锈钢行业产品升级和技术进步。 |

| 2016年12月1日 |

财政部、工业和信息化部 |

《财政部工业和信息化部关于印发〈工业转型升级(中国制造2025)资金管理办法〉的通知》 |

为贯彻落实《中国制造2025》国家战略和国务院关于工业稳增长的有关要求,中央财政整合设立工业转型升级(中国制造2025)资金。为进一步规范该资金的管理和使用,提高资金使用效益,财政部、工业和信息化部对《工业转型升级(中国制造2025)资金管理办法》(财建〔2016〕320号)进行了修订 |

| 2017年1月25日 |

国家发展改革委员会 |

《战略性新兴产业重点产品和服务指导目录》2016版 |

高品质特种钢铁材料——核电用、超超临界火电用、高性能汽车用、高速铁路用等特殊钢型材及其锻件,高品质不锈钢,高性能工模具用钢,耐腐蚀及耐高温,高压高强钢,高性能工程用钢等;铁基高温合金铸件,特殊钢铸件,高强度低温和超低温用可焊接铸钢件等,特殊品种高级无缝管等。 |

| 2016年10月28日 |

工业和信息化部 |

《钢铁工业调 整升级规划 (2016-2020 年)》 |

坚持绿色发展——大力发展循环经济,积极研发、推广全生命周期绿色钢材;

生产工艺关键技术——节能高效轧制及后续处理技术;关键品种重大工程——特种装备用超高强度不锈钢,节能环保装备与化工装备用耐蚀钢;全面推进智能制造——结合汽车轻量化发展、高技术船舶建造、超高效电机推广等工作,鼓励钢铁企业主动加强与下游产业协同,研发生产高强度、耐腐蚀、长寿命等高品质钢材;促进兼并重组——在不锈钢、特殊钢、无缝钢管等领域形成若干家世界级专业化骨干企业,避免高端产品同质化恶性竞争。 |

根据数据显示,2015-2018年我国冷轧薄板产量逐年下滑,由2015年3821.1万吨减少至2018年的3003.4万吨。近两年我国冷轧薄板数量有所回升,2019年产量升至3251.6万吨,2020年的产量为3912.3万吨,较2019年同比增长20.32%。

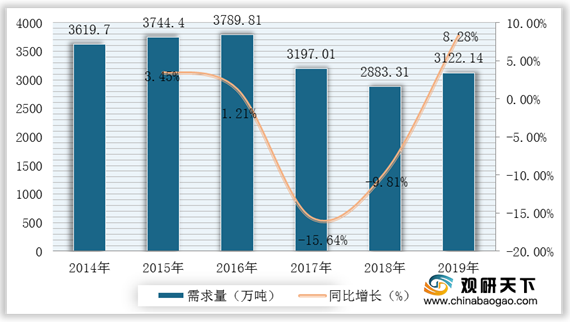

近年来,我国冷轧薄板产业发展迅速,市场需求较大。2018年中国冷轧薄板市场需求量2883.31万吨,同比下降9.81%;2019年中国冷轧薄板市场需求量3122.14万吨,同比增长8.28%。

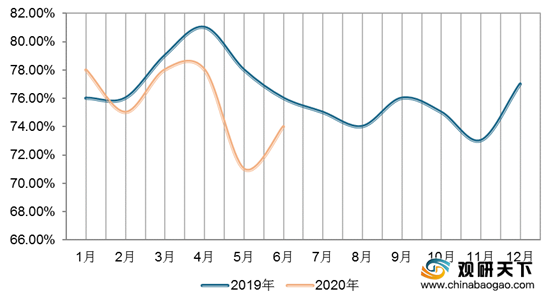

2019年1-12月中国冷轧月均产能利用率基本保持在70%-80%之间,4月份冷轧月均产能利用率81.00%,为一年中最高点。2020上半年冷轧生产因为需求弱和亏损双重因素的影响,5月份冷轧全月平均产能利用率创下历史新低水平。

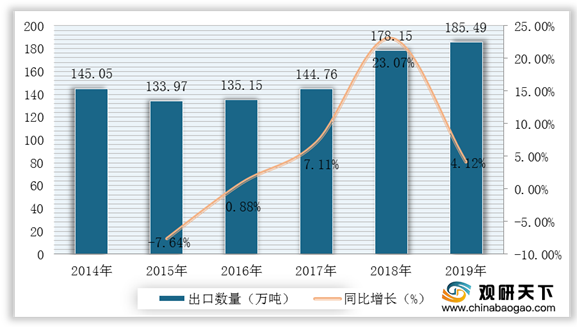

我国是冷轧薄板生产大国,冷轧薄板出口量远远大于进口量,市场存在着较大贸易顺差。根据数据显示,2018年我国冷轧薄板出口数量为178.15万吨,进口数量为58.06万吨,2019年我国冷轧薄板出口数量为185.49万吨,同比增长4.12%;进口数量为56.6万吨,同比下降2.51%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国冷轧薄板市场分析报告-行业现状调查与未来动向研究》

《2020年中国冷轧薄板市场调研报告-市场深度分析与未来规划分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。