| 类型 |

概述 |

| 铁素体不锈钢 |

含铬15%~30%。其耐蚀性、韧性和可焊性随含铬量的增加而提高,耐氯化物应力腐蚀性能优于其他种类不锈钢,属于这一类的有Crl7、Cr17Mo2Ti、Cr25,Cr25Mo3Ti、Cr28等。铁素体不锈钢因为含铬量高,耐腐蚀性能与抗氧化性能均比较好,但机械性能与工艺性能较差,多用于受力不大的耐酸结构及作抗氧化钢使用。这类钢能抵抗大气、硝酸及盐水溶液的腐蚀,并具有高温抗氧化性能好、热膨胀系数小等特点,用于硝酸及食品工厂设备,也可制作在高温下工作的零件,如燃气轮机零件等。 |

| 奥氏体不锈钢 |

含铬大于18%,还含有 8%左右的镍及少量钼、钛、氮等元素。综合性能好,可耐多种介质腐蚀。奥氏体不锈钢的常用牌号有1Cr18Ni9、0Cr19Ni9等。0Cr19Ni9钢的Wc<0.08%,钢号中标记为“0”。这类钢中含有大量的Ni和Cr,使钢在室温下呈奥氏体状态。这类钢具有良好的塑性、韧性、焊接性、耐蚀性能和无磁或弱磁性,在氧化性和还原性介质中耐蚀性均较好,用来制作耐酸设备,如耐蚀容器及设备衬里、输送管道、耐硝酸的设备零件等,另外还可用作不锈钢钟表饰品的主体材料。奥氏体不锈钢一般采用固溶处理,即将钢加热至1050~1150℃,然后水冷或风冷,以获得单相奥氏体组织。 |

| 奥氏体 - 铁素体双相不锈钢 |

兼有奥氏体和铁素体不锈钢的优点,并具有超塑性。奥氏体和铁素体组织各约占一半的不锈钢。在含碳量较低的情况下,铬(Cr)含量在18%~28%,镍(Ni)含量在3%~10%。有些钢还含有Mo、Cu、Si、Nb、Ti,N等合金元素。该类钢兼有奥氏体和铁素体不锈钢的特点,与铁素体相比,塑性、韧性更高,无室温脆性,耐晶间腐蚀性能和焊接性能均显著提高,同时还保持有铁素体不锈钢的475℃脆性以及导热系数高,具有超塑性等特点。与奥氏体不锈钢相比,强度高且耐晶间腐蚀和耐氯化物应力腐蚀有明显提高。双相不锈钢具有优良的耐孔蚀性能,也是一种节镍不锈钢。 |

| 沉淀硬化不锈钢 |

基体为奥氏体或马氏体组织,沉淀硬化不锈钢的常用牌号有04Cr13Ni8Mo2Al等。其能通过沉淀硬化(又称时效硬化)处理使其硬(强)化的不锈钢。 |

| 马氏体不锈钢 |

强度高,但塑性和可焊性较差。马氏体不锈钢的常用牌号有1Cr13、3Cr13等,因含碳较高,故具有较高的强度、硬度和耐磨性,但耐蚀性稍差,用于力学性能要求较高、耐蚀性能要求一般的一些零件上,如弹簧、汽轮机叶片、水压机阀等。这类钢是在淬火、回火处理后使用的。锻造、冲压后需退火。 |

| 承压设备用不锈钢钢板及钢带 |

压力容器专用不锈钢,其分类和代号、尺寸、外形及允许偏差、技术要求、试验方法、检验规则、包装、标志及产品质量证明书等有明确要求。常用牌号有06Cr19Ni10、022Cr17Ni12Mo2数字代号为:S30408、S31603等。主要用于食品机械、制药机械等卫生级设备。 |

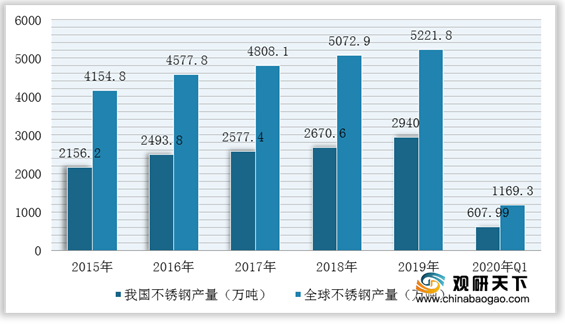

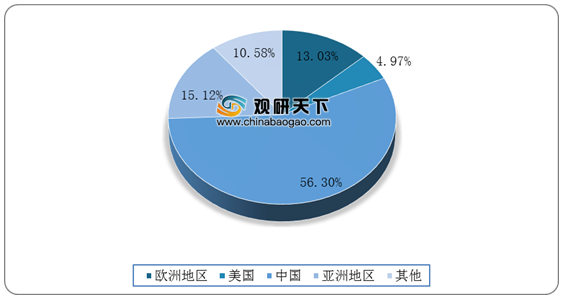

随着经济的飞速发展,我国不锈钢产量呈逐年增长态势,2019年产量为2940万吨,我国不锈钢产量占全球不锈钢产量比重为56.3%。2020年第一季度产量为607.99万吨;全球不锈钢产量总计1169.3万吨。

2014年以后我国不锈钢产量占比已均超过50%,可见全球不锈钢供应增量主要来自中国,中国不锈钢行业在全球扩张速度较快,确立了我国在世界不锈钢市场中的重要地位

目前我国不锈钢产能占全球产能50%以上,行业集中度较高,头部企业包括青山集团、太钢不锈等。青山控股集团公司是目前全球不锈钢龙头企业,产量约占全球产量的20%。

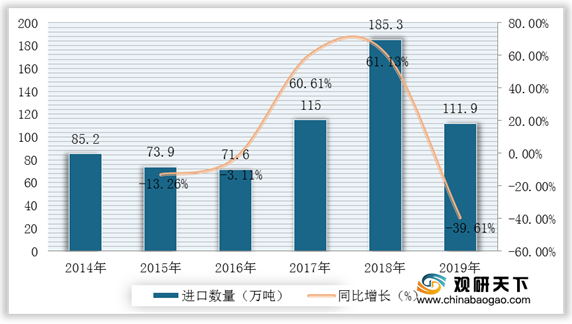

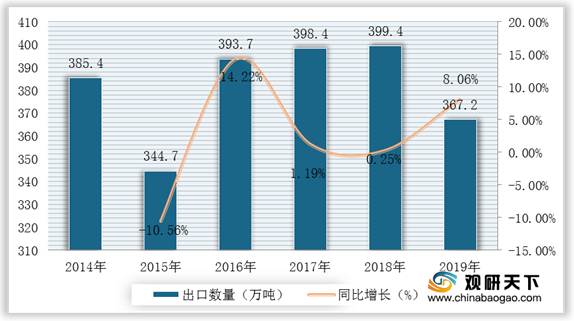

从我国不锈钢进出口数量来看,2019年我国进口不锈钢111.88万吨,同比降低73.42万吨,降低39.61%;出口不锈钢367.23万吨,同比降低32.17万吨,降低了8.06%。

多年来的不断发展,我国不锈钢产业集聚效应不断增强,目前依托产业集聚形成了四大产业集群,包括:福建、广东、广西和无锡。其中华东地区工业门类齐全,拥有众多不锈钢加工与制品产业群,不锈钢消费量与华南地区并驾齐驱。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国不锈钢市场分析报告-行业调研与投资前景预测》

《2021年中国不锈钢板(卷)行业分析报告-行业供需现状与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。