参考中国报告网市场调研报告《2016-2022年中国塑料汽车配件市场竞争态势及十三五发展趋势前瞻报告》

①行业发展概况

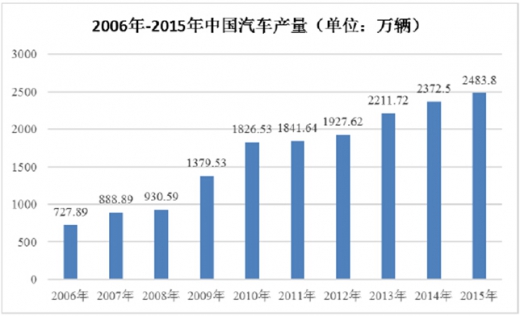

汽车行业产业链长、关联度高、消费拉动大,已经成为我国经济的重要支柱产业。2014 年度我国汽车产销量分别为2,372.50 万辆和2,486 万辆;2015 年,受增长基数大、国内宏观经济形势下行压力增大及国家在汽车行业的相关政策的影响,我国汽车产销量分别为2,483.80 万辆和2,459.76 万辆,销量略有下滑,下降1.06%。尽管我国汽车市场增速有效放缓,我国已连续6 年汽车总销量世界第一,市场体量依旧十分庞大。

②行业关联度分析

现代汽车工业正在向绿色环保、轻量化、舒适安全的方向发展,聚氨酯材料正在逐步替代部分金属及传统橡塑部件,聚氨酯用量已成为衡量轿车质量的重要标志之一。TPU 的耐磨性、耐弯曲疲劳性、高弹性突出,可用于各种汽车零部件,如用于换档拉杆手柄、各种联轴节的轴套和垫圈、各种线束的接插件、螺旋伸缩电线、电缆护套、齿形带、转向拉杆的护套和垫片、悬挂联合铰链、液压气动、悬挂隔膜、减震隔膜、减震器、弹簧限位块等,还可与其他塑料或橡胶复合使用,用于汽车保险杠、安全气囊、防尘罩等部件。

目前,欧美轿车平均使用30~50 千克/辆聚氨酯材料(含TPU、聚氨酯泡沫、胶粘剂、涂料等),国内轿车平均使用20 千克/辆。根据数据,2013 年我国汽车产量为2,211.68 万辆,同比增长14.8%,汽车工业聚氨酯消费量为39 万吨左右。预计到2020 年,中国的新车销售规模将达到3 千万辆,为位列全球第二大市场的美国的2 倍(数据来源:中国聚氨酯工业协会,《中国聚氨酯产业现状及“十三五”发展规划建议》)。

随着我国经济发展与消费升级,高端汽车的市场需求将快速增长,车用TPU市场潜力巨大。从全球应用范围来看,欧美地区TPU 产品发展起步较早,技术较为成熟,在高端领域应用更为广泛,目前汽车上应用占总量已超过15%,而亚太地区TPU 产品在汽车上的应用还不到10%,因此我国车用TPU 市场前景广阔。

TPU 在汽车领域有多种应用形式,用于气动管、刹车油管、汽车线缆、轴套、密封件、密封条、油杯、按键、面板等领域,其性能优势突出,成为实现汽车轻量化的重要途径。目前国内TPU 产业发展迅速,新产品不断推出,高端应用正在逐步扩大,其在汽车领域的用量将会大幅增加。

资料来源:中国报告网整理,转载请注明出处(WW-G)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。