参考中国报告网发布《2017-2022年中国钢铁冶炼产业运营现状及十三五投资决策分析报告》

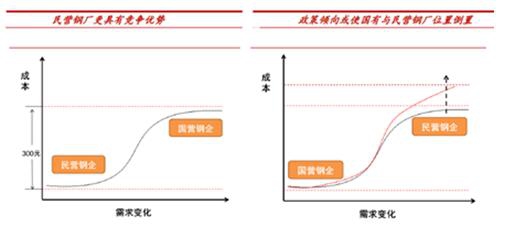

供给侧改革博弈中国有钢厂成本相对优势改善:由于强烈的产权属性,中国的钢铁行业可以先天性的分为国有钢厂和民营企业。在同等竞争条件下,市场化的民营企业拥有相对竞争优势,始终位于行业成本曲线最底端,而行政化的国营大型钢厂,低效率高负担,位于成本线最上端,形成典型的产业二元结构,两者平均吨钢成本差在300 元左右。因此我们认为在公平竞争的条件下,即使国营钢厂尽力做到自身管理的上限,那仅仅带来的是两者成本差的收窄,而无法带来两者成本线的倒置,相对的位置并不会发生质的变化。盈利取决于相对成本差,最后可能的结果只会是民营钢铁企业盈利的下降,而并不会带来国营钢企盈利的提升。

因为要转变相对位置,我们需要将假设前提条件“公平竞争”做出一些修改;

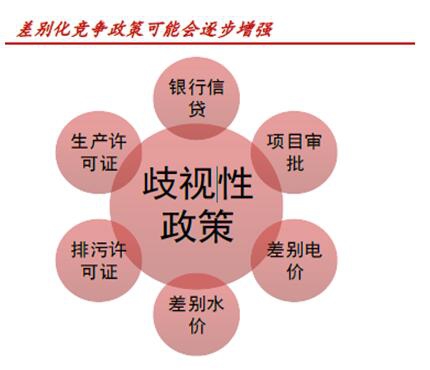

政策导向致使供给结构失衡:非公平竞争牵扯到产能的取舍问题,我们发现从目前一系列政策导向来看,更多的倾向于剥夺中小民营钢厂的生存权利。这样的意向在2016 年以来针对河北地区整治中表现的较为明显。当然华北地区重工业对当地环境造成巨大破坏,部分中小钢厂在环保中投入偏少,即使安装,环保设备利用时间偏低也是客观存在的。2016年以来未批先建的钢铁产能、环保标准不达标的产能成为整治的重点领域。若在产能取舍间做出决断,政策导向倾向于保留大型钢厂,通过一系列政策成本驱使国有钢企和民营钢企在成本线上位置出现倒置,这样通过伪市场化淘汰同样可以让大部分上市公司盈利出现改善;

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。