参考中国报告网发布《2017-2022年中国废钢市场需求调研及十三五发展定位研究报告》

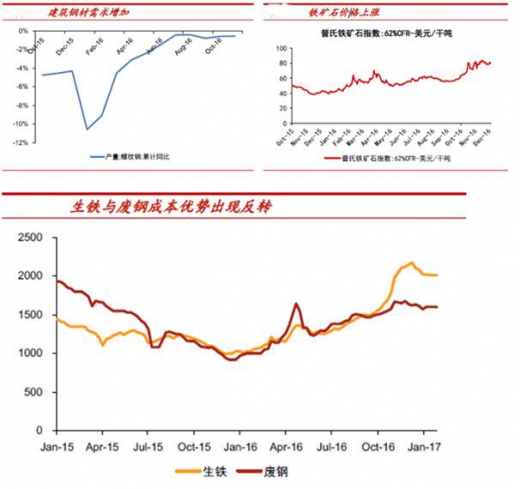

成本差距缩小导致中频炉大量复产:中频炉基本是100%以废钢为原料,也就是所谓的短流程炼钢,过去几年由于以基建和地产为主要驱动力的宏观经济下行,建筑钢材需求低迷,铁矿石价格下降,高炉-转炉(长流程炼钢)工艺成本优势明显,中频炉钢厂竞争力偏低,几乎全部停产。

而随着2016 年7 月份以来建筑钢材需求增长,铁矿石价格上涨,长短流程炼钢成本优势出现反转,中频炉钢厂产量迅速攀升;

引发政府层面重视:早在《产业结构调整指导目录(2011 年本)(修正)》淘汰类中,就已经明确提出,淘汰“用于地条钢、普碳钢、不锈钢冶炼的工频和中频感应炉”。2016 年2 月在《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》也提出,“对生产地条钢的企业,要立即关停,拆除设备,并依法处罚。”过去政策虽时有提及,但由于成本原因相关产能基本停产并没有引起监管层面重视,而随着成本优势反转致使中频炉复产潮来临,引发了政府层面的重视;

监管力度不断升级:继江苏、山东等省市开展取缔地条钢行动后,此后涉及范围开始迅速扩展至辽宁、甘肃、湖北等地,且检查淘汰强度进一步跟进升级。山东省内中频炉钢厂陆续停产,其中两家企业设备正在拆除,副省长带队督查专项整治工作;辽宁1 月15 日前省内中频炉厂将全面停产;甘肃设立省钢铁行业违法违规建设项目举报电话;武汉1 月5 日召开全市钢铁行业遏制违规新增产能打击“地条钢”专题会议,对相关工作进行了部署;

地条钢盖棺定论:在各方还在对中频炉风波众说纷纭之时,2017 年1月10 日,中钢协2017 年理事会议上发改委领导明确了取缔地条钢最后期限,2017 年6 月30 日之前彻底取缔所有地条钢产能,并强调此为政治任务,12 个督查组已部署到各地方。自此对地条钢事件处理已盖棺定论,沉寂多年的地条钢仅仅兴起半年即判死刑;

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。