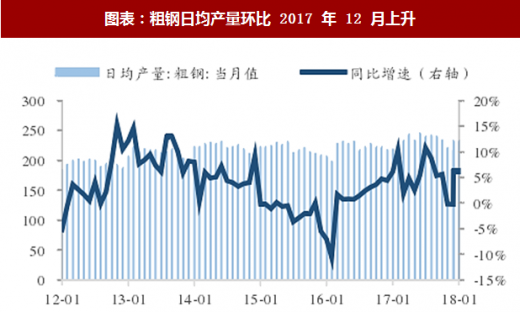

粗钢产量累计同比增速上升,粗钢日均产量环比上升。2018 年 1-2 月粗钢产量 13682 万吨,同比上升 5.9%,增速较 2017 年全年增速上升 0.2 个百分点。2018 年 1-2 月粗钢日均产量 231.89 万吨/天,较 2017 年 12 月日均粗钢产量上升 15.6 万吨/天。由于钢厂经过工艺改造添加废钢,粗钢产量在采暖季的下降不及预期。

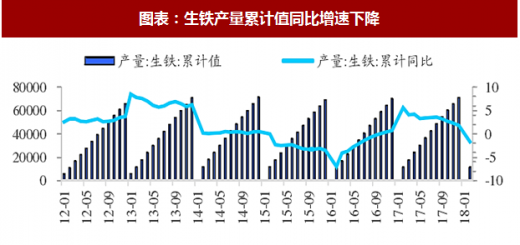

生铁产量累计同比增速下降。2018 年 1-2 月份生铁产量累计值为 11331.2 万吨,同比下降 1.70%,增速较 2017 年全年增速下降 3.5 个百分点。由于采暖季限产对高炉生产的限制,铁水的生产出现减少,预期随着采暖季限产的结束,生铁产量将逐渐走高。

2018 年 1-2 月铁水粗钢比小幅回升到 82.82%。即粗钢产量中 17.13%是废钢,这一比例缩小主要是来自 16 年下半年至 17 年上半年高炉转炉流程中废钢添加的上升。这一比例近三个月并未明显缩小,说明高炉添加废钢及电炉的大规模复产在近三个月增量有限,除非高炉和电炉同比例复产。短期随着高炉限产解禁,铁水成本占优,铁水粗钢比有望进一步提升。

参考观研天下发布《2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测》

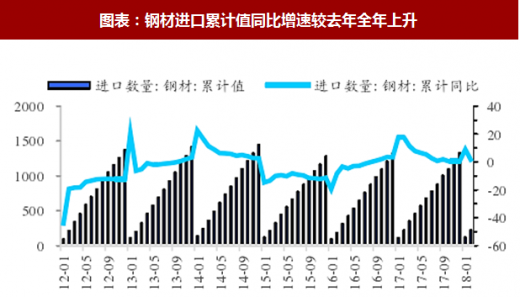

预计今年钢材出口有望回暖。2018 年 1-2 月份,我国钢材出口累计 949.7 万吨,同比下降 27.1%,下降速度环比 1 月上升 9.5 个百分点;累计进口 221.8 万吨,同比上升 1.6%,增速环比 1 月下降 7.3 个百分点。由于国内外钢材价格倒挂,我国钢材出口逐渐回暖,钢材净进口量上升,预期 2018 年我国钢材净出口量回暖。

铁矿石进口累计同比增速较 2017 年全年上升。2018 年 1-2 月,我国铁矿石进口累计 18474.3 万吨,同比上升 5.40%,增速较 1 月下降 3.9 个百分点。矿山发货量持续增加导致铁矿石进口量同比上升,但上半年为铁矿石发货的淡季,预期二季度铁矿石进口增速将逐渐下降。

图表:粗钢产量累计值同比增速上升

图表来源:公开资料整理

图表:粗钢日均产量环比 2017 年 12 月上升

图表来源:公开资料整理

生铁产量累计同比增速下降。2018 年 1-2 月份生铁产量累计值为 11331.2 万吨,同比下降 1.70%,增速较 2017 年全年增速下降 3.5 个百分点。由于采暖季限产对高炉生产的限制,铁水的生产出现减少,预期随着采暖季限产的结束,生铁产量将逐渐走高。

图表:生铁产量累计值同比增速下降

图表来源:公开资料整理

2018 年 1-2 月铁水粗钢比小幅回升到 82.82%。即粗钢产量中 17.13%是废钢,这一比例缩小主要是来自 16 年下半年至 17 年上半年高炉转炉流程中废钢添加的上升。这一比例近三个月并未明显缩小,说明高炉添加废钢及电炉的大规模复产在近三个月增量有限,除非高炉和电炉同比例复产。短期随着高炉限产解禁,铁水成本占优,铁水粗钢比有望进一步提升。

参考观研天下发布《2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测》

图表:生铁粗钢比回升

图表来源:公开资料整理

预计今年钢材出口有望回暖。2018 年 1-2 月份,我国钢材出口累计 949.7 万吨,同比下降 27.1%,下降速度环比 1 月上升 9.5 个百分点;累计进口 221.8 万吨,同比上升 1.6%,增速环比 1 月下降 7.3 个百分点。由于国内外钢材价格倒挂,我国钢材出口逐渐回暖,钢材净进口量上升,预期 2018 年我国钢材净出口量回暖。

图表:钢材出口累计值同比降速较去年全年下降

图表来源:公开资料整理

图表:钢材进口累计值同比增速较去年全年上升

图表来源:公开资料整理

铁矿石进口累计同比增速较 2017 年全年上升。2018 年 1-2 月,我国铁矿石进口累计 18474.3 万吨,同比上升 5.40%,增速较 1 月下降 3.9 个百分点。矿山发货量持续增加导致铁矿石进口量同比上升,但上半年为铁矿石发货的淡季,预期二季度铁矿石进口增速将逐渐下降。

图表:铁矿石进口累计同比增速较去年全年上升

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。