一、概述

1.定义

生铁是含碳量大于2%的铁碳合金,工业生铁含碳量一般在2.11%--4.3%,并含C、Si、Mn、S、P等元素,是用铁矿石经高炉冶炼的产品。根据生铁里碳存在形态的不同,又可分为炼钢生铁、铸造生铁和球墨铸铁等几种。生铁性能为坚硬、耐磨、铸造性好,但生铁脆,不能锻压。生铁中除铁外,还含有碳、硅、锰、磷和硫等元素。这些元素对生铁的性能均有一定的影响。

2.分类

生铁是含碳量2.11%-6.69%并含有非铁杂质较多的铁碳合金。可以通过降低碳含量来炼成钢。生铁的杂质元素主要是硅、硫、锰、磷等。生铁质硬而脆,缺乏韧性,几乎没有塑性变形能力,因此不能通过锻造、轧制、拉拔等方法加工成形。但含硅高的生铁(灰口铁)的铸造及切削性能良好。生铁是高炉产品,按其用途可分为炼钢生铁和铸造生铁两大类。习惯上把炼钢生铁叫做生铁,把铸造生铁简称为铸铁。铸造生铁通过锻化、变质、球化等方法可以改变其内部结构,改善并提高其机械性能,因此,铸造生铁又可分为白口铸铁、灰口铸铁、可锻铸铁、球墨铸铁和特种铸铁等品种。

生铁也可分为普通生铁和合金生铁,前者包括炼钢生铁和铸造生铁,后者主要是锰铁和硅铁。合金生铁作为炼钢的辅助材料,如脱氧剂、合金元素添加剂。普通生铁占高炉冶炼产品的98%以上,而炼钢铁又占中国普通生铁的80%以上,随着工业化水平的提高,这个比例还将逐渐增加。

从广义的角度讲,铁还分为化学纯铁(含C几乎为零),工业纯铁(含C小于0.0218%),以及海绵铁、粒铁等。但它们皆非高炉冶铁产品,而且用途也各异。当铁中含C在0.03%-1.2%范围时则为钢,含C1.2%-2.5%的铁缺乏实用性,一般不进行工业生产。

二、市场运行情况

1.产量

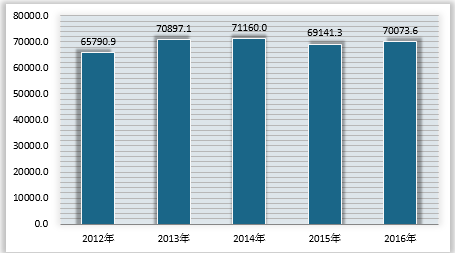

从目前情况看,2016年钢材消费量、粗钢产量及生铁产量仍较去年有所增长或持平。2017年中国钢铁行业将真正进入“减量发展”,粗钢产量将下降2.2%至7.88亿吨左右。钢铁行业进入“减量发展”是一种必然,这意味未来我国生铁行业将会经历一段时间的困难期。2016年12月我国生铁产量当月值5747万吨,同比增长4.1%,累计产量70074万吨,同比增长0.7%。

2016年的生铁市场迎来了让人喜出望外的大反转,铁价从3月初的1400元/吨涨至5月出的1900元/吨。而在“买涨不买跌”心态的驱使下,2016年整体交投气氛良好,一改2015年的成交萎靡格局。

3.出口情况

4.下游行情两级分化

钢厂自然是不用说,钢价一路飙升,Mysteel普钢绝对价格指数显示,1月4日2121.98,12月5日3557.28,累计涨幅1435.3,上涨率67.6%,虽是成本上涨推动的钢价上扬,但也总算改变了去年一亏到底的颓局,保证了利润,经营得当的民营钢厂利润还很丰厚,最高能达到400-500元/吨。去年的悲观气氛,使得商户都没囤货,今年年后价格一涨,使得市场成交良好,供不应求。故钢厂对铁水的需求也是也较旺盛,不过多数钢厂是自给自足,但炼铁依然因此扭转立场,由往年的承兑改为现款现货。

参考观研天下发布《2018年中国互联网+生铁市场分析报告-行业深度分析与发展趋势研究》

铸造厂就不同了,因为多为糙件生产商,技术含量不高,业内竞争实则很激烈,其下游端多签订的是长期合同,今年原料大涨,多数铸造厂年终一结算,都亏损厉害,直接没了士气,眼下已至年末,行情更是冷清,即使有订单,也迫于成本高压不敢轻易接单。仅少数做高端铸件或经营得当的企业,今年在提前备有原料的情况下,赢得了不错的利润,但市场整体趋弱。

三、未来前景与挑战

1.前景

长期以来,我国每年的铁产量一直保持着与钢产量一致的水平,即产多少钢就需要多少铁。近年来,虽然二者之间有所差距,但钢产量仍将是决定铁产量的最主要因素。未来的钢产量取决于我国的钢材消费量变化,进口钢材量变化及出口钢材量的变化。因此,未来的时间里,只要我国的经济保持平稳发展,我国的钢产量将维持在高位运行。而钢材出口量的增加甚至会促进钢产量的进一步提高。随着我国钢铁工业的快速发展,我国钢产量在全球钢产量中的比例已从十年前的不足20%到目前的50%。鉴于钢铁厂建设所需的巨大投资、钢铁生产的高昂运行费用以及全球钢铁行业的产能过剩、利润下滑,国外新建钢铁厂的数量锐减,许多在建项目进展缓慢。 因此,预测我国生铁产量在全球中的高比例将会持续下去。

2.挑战

(1)铁矿石供应

随着我国炼铁生产的高速发展,铁矿石的消耗量大幅度增加。由此导致进口矿量逐年增加并带动国产铁矿产量的增长,国产铁矿石虽已达14 亿t以上,但因原矿品位低,经折算其提供的铁量仅为总铁量的30%左右。中国2016年铁矿石进口量超过10亿吨,达10.24亿吨,同比增长7.5%,创历史新高。随着国外几大铁矿公司的产能扩张,众多新矿山的投产,铁矿的供应量也已进入供大于求的阶段。预计未来铁矿价格仍有下降的空间。但炼铁厂寄托于铁矿价格降低来获得更多利润是很难实现的,除非钢厂有自己的矿石基地。

(2)生产成本的控制

在产能严重过剩的情况下,炼铁生产成本的控制将成为各钢铁厂生存的关键。面对种类繁多的原燃料供应渠道和已从年合同交易转为现货交易的采购机制,各企业势必以成本最小化为目标来不断调整采购的原燃料品种和数量,由此必然带来高炉入炉原燃料品种和质量的频繁波动,这对于强调以稳定运行来实现低成本为核心的高炉炼铁工艺,无疑是最大的挑战。

1.定义

生铁是含碳量大于2%的铁碳合金,工业生铁含碳量一般在2.11%--4.3%,并含C、Si、Mn、S、P等元素,是用铁矿石经高炉冶炼的产品。根据生铁里碳存在形态的不同,又可分为炼钢生铁、铸造生铁和球墨铸铁等几种。生铁性能为坚硬、耐磨、铸造性好,但生铁脆,不能锻压。生铁中除铁外,还含有碳、硅、锰、磷和硫等元素。这些元素对生铁的性能均有一定的影响。

2.分类

生铁是含碳量2.11%-6.69%并含有非铁杂质较多的铁碳合金。可以通过降低碳含量来炼成钢。生铁的杂质元素主要是硅、硫、锰、磷等。生铁质硬而脆,缺乏韧性,几乎没有塑性变形能力,因此不能通过锻造、轧制、拉拔等方法加工成形。但含硅高的生铁(灰口铁)的铸造及切削性能良好。生铁是高炉产品,按其用途可分为炼钢生铁和铸造生铁两大类。习惯上把炼钢生铁叫做生铁,把铸造生铁简称为铸铁。铸造生铁通过锻化、变质、球化等方法可以改变其内部结构,改善并提高其机械性能,因此,铸造生铁又可分为白口铸铁、灰口铸铁、可锻铸铁、球墨铸铁和特种铸铁等品种。

生铁也可分为普通生铁和合金生铁,前者包括炼钢生铁和铸造生铁,后者主要是锰铁和硅铁。合金生铁作为炼钢的辅助材料,如脱氧剂、合金元素添加剂。普通生铁占高炉冶炼产品的98%以上,而炼钢铁又占中国普通生铁的80%以上,随着工业化水平的提高,这个比例还将逐渐增加。

从广义的角度讲,铁还分为化学纯铁(含C几乎为零),工业纯铁(含C小于0.0218%),以及海绵铁、粒铁等。但它们皆非高炉冶铁产品,而且用途也各异。当铁中含C在0.03%-1.2%范围时则为钢,含C1.2%-2.5%的铁缺乏实用性,一般不进行工业生产。

二、市场运行情况

1.产量

从目前情况看,2016年钢材消费量、粗钢产量及生铁产量仍较去年有所增长或持平。2017年中国钢铁行业将真正进入“减量发展”,粗钢产量将下降2.2%至7.88亿吨左右。钢铁行业进入“减量发展”是一种必然,这意味未来我国生铁行业将会经历一段时间的困难期。2016年12月我国生铁产量当月值5747万吨,同比增长4.1%,累计产量70074万吨,同比增长0.7%。

2016年1-12月全国生铁产量

数据来源:国家统计局

2012-2016年我国生铁产量比较(单位:万吨)

数据来源:国家统计局

2.价格情况

2016年的生铁市场迎来了让人喜出望外的大反转,铁价从3月初的1400元/吨涨至5月出的1900元/吨。而在“买涨不买跌”心态的驱使下,2016年整体交投气氛良好,一改2015年的成交萎靡格局。

国内生铁市场价格走势图

数据来源:钢炼云终端

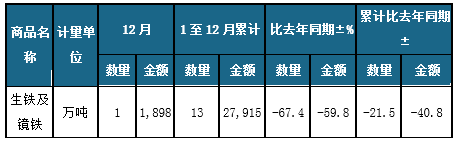

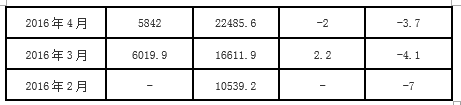

3.出口情况

2016年1-12月中国生铁及镜铁出口量统计表

数据来源:中国海关

4.下游行情两级分化

钢厂自然是不用说,钢价一路飙升,Mysteel普钢绝对价格指数显示,1月4日2121.98,12月5日3557.28,累计涨幅1435.3,上涨率67.6%,虽是成本上涨推动的钢价上扬,但也总算改变了去年一亏到底的颓局,保证了利润,经营得当的民营钢厂利润还很丰厚,最高能达到400-500元/吨。去年的悲观气氛,使得商户都没囤货,今年年后价格一涨,使得市场成交良好,供不应求。故钢厂对铁水的需求也是也较旺盛,不过多数钢厂是自给自足,但炼铁依然因此扭转立场,由往年的承兑改为现款现货。

参考观研天下发布《2018年中国互联网+生铁市场分析报告-行业深度分析与发展趋势研究》

铸造厂就不同了,因为多为糙件生产商,技术含量不高,业内竞争实则很激烈,其下游端多签订的是长期合同,今年原料大涨,多数铸造厂年终一结算,都亏损厉害,直接没了士气,眼下已至年末,行情更是冷清,即使有订单,也迫于成本高压不敢轻易接单。仅少数做高端铸件或经营得当的企业,今年在提前备有原料的情况下,赢得了不错的利润,但市场整体趋弱。

三、未来前景与挑战

1.前景

长期以来,我国每年的铁产量一直保持着与钢产量一致的水平,即产多少钢就需要多少铁。近年来,虽然二者之间有所差距,但钢产量仍将是决定铁产量的最主要因素。未来的钢产量取决于我国的钢材消费量变化,进口钢材量变化及出口钢材量的变化。因此,未来的时间里,只要我国的经济保持平稳发展,我国的钢产量将维持在高位运行。而钢材出口量的增加甚至会促进钢产量的进一步提高。随着我国钢铁工业的快速发展,我国钢产量在全球钢产量中的比例已从十年前的不足20%到目前的50%。鉴于钢铁厂建设所需的巨大投资、钢铁生产的高昂运行费用以及全球钢铁行业的产能过剩、利润下滑,国外新建钢铁厂的数量锐减,许多在建项目进展缓慢。 因此,预测我国生铁产量在全球中的高比例将会持续下去。

2.挑战

(1)铁矿石供应

随着我国炼铁生产的高速发展,铁矿石的消耗量大幅度增加。由此导致进口矿量逐年增加并带动国产铁矿产量的增长,国产铁矿石虽已达14 亿t以上,但因原矿品位低,经折算其提供的铁量仅为总铁量的30%左右。中国2016年铁矿石进口量超过10亿吨,达10.24亿吨,同比增长7.5%,创历史新高。随着国外几大铁矿公司的产能扩张,众多新矿山的投产,铁矿的供应量也已进入供大于求的阶段。预计未来铁矿价格仍有下降的空间。但炼铁厂寄托于铁矿价格降低来获得更多利润是很难实现的,除非钢厂有自己的矿石基地。

(2)生产成本的控制

在产能严重过剩的情况下,炼铁生产成本的控制将成为各钢铁厂生存的关键。面对种类繁多的原燃料供应渠道和已从年合同交易转为现货交易的采购机制,各企业势必以成本最小化为目标来不断调整采购的原燃料品种和数量,由此必然带来高炉入炉原燃料品种和质量的频繁波动,这对于强调以稳定运行来实现低成本为核心的高炉炼铁工艺,无疑是最大的挑战。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。