钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料。钢材品种繁多,根据断面结构划分,钢材主要分为线材、板材、型材、管材四类。

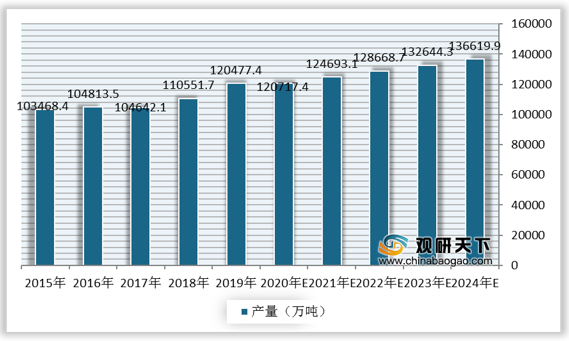

近年来,我国经济发展水平不断提高,同时受建筑、基建规模大幅增长影响,我国钢材行业市场规模快速增长,钢材产能快速扩大。根据数据显示,我国钢材产量由2015年的103468.4万吨增长至2019年的1204774万吨,年复合增长率为3.9%,预计2024年将达到136619.9万吨。

从产能分布情况来看,受下游需求影响,产能分布富集效应更为明显,与上游生铁行业相比,我国钢材行业产能分布主要集中在华北地区,2018年钢材年产量超5000万吨地区分别为河北、江苏、山东、辽宁、山西、天津,占全国的比重分别为23.4%、11.7%、8.6%、6%、4.6%、4.5%。

从生产成本来看,钢材生产成本中,60%以上为生铁原材料成本,易受铁矿石市场价格传导影响。根据数据显示,2020年6月,螺纹钢、线材、热轧卷板等主要钢材现价分别为3851元/吨、4041元/吨、3801元/吨、4000元/吨。

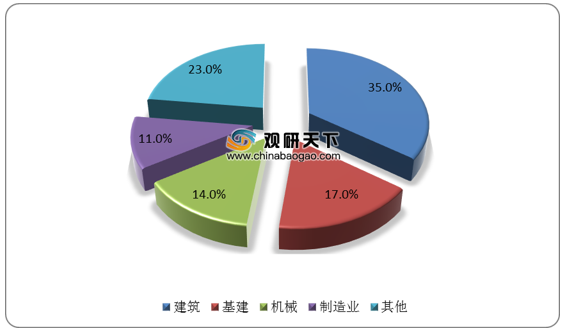

从应用领域来看,建筑领域是我国钢材主要消费领域,2019年占比约为35%,基建领域钢材消耗量约占17%,机械领域钢材消耗量约占14%,制造业领域钢材消耗量约占11%,此外,约8%的钢材产品用于出口贸易。

钢材分类

分类 |

简介 |

线材 |

线材一般用普通碳素钢和优质碳素钢制成。按照钢材分配目录和用途不同,线材包括普通低碳钢热轧圆盘条、优质碳素钢盘条、碳素焊条盘条、调质螺纹盘条、制钢丝绳用盘条、钢丝用盘条及不锈钢盘条等 |

板材 |

板材是一种经平辑轧出,具有较大宽厚比的,平板型钢材,主要包括冷、热轧板/卷、中厚板、彩涂板(镀锌板、彩涂板、镀锡板、镀铝锌钢板)、硅钢、带钢 |

型材 |

指经过塑性加工成形、具有一定断面形状和尺寸的实心直条。型材的品种规格繁多。包括工字钢、槽钢、角钢、方钢、重轨、高工钢、H型钢、圆钢、不等边角钢等 |

管材 |

是一种具有中空截面、周边没有接缝的长条钢材,管材与圆钢等实心钢材相比,同等抗弯抗扭强度下,重量较轻,是一种经济截面钢材,广泛用于制造结构件和机械零件及流体输送领域 |

数据来源:公开资料整理

近年来,我国经济发展水平不断提高,同时受建筑、基建规模大幅增长影响,我国钢材行业市场规模快速增长,钢材产能快速扩大。根据数据显示,我国钢材产量由2015年的103468.4万吨增长至2019年的1204774万吨,年复合增长率为3.9%,预计2024年将达到136619.9万吨。

2015-2024年我国钢材产量及预测

数据来源:公开资料整理

2018年我国钢材年产量超过5000吨的省份

省份 |

产量(万吨) |

占比(%) |

河北 |

28409.63 |

23.4 |

江苏 |

14211.41 |

11.7 |

山东 |

10401.42 |

8.6 |

辽宁 |

7254.43 |

6 |

山西 |

5594.25 |

4.6 |

天津 |

5454.95 |

4.5 |

数据来源:公开资料整理

从生产成本来看,钢材生产成本中,60%以上为生铁原材料成本,易受铁矿石市场价格传导影响。根据数据显示,2020年6月,螺纹钢、线材、热轧卷板等主要钢材现价分别为3851元/吨、4041元/吨、3801元/吨、4000元/吨。

2020年6月我国主要钢材价格

数据来源:公开资料整理

2019年我国钢材应用领域占比

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国钢材市场分析报告-市场竞争现状与投资前景研究》

《2020年中国钢材市场调研报告-产业供需现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国钢材市场分析报告-市场竞争现状与投资前景研究》

《2020年中国钢材市场调研报告-产业供需现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。