供需平衡:满足全球新增石墨电极需求需提升全球石墨电极产能利用率,减少UHP石墨电极出口量或可满足国内新增石墨电极需求

1、全球角度

参考观研天下发布《2017-2022年中国石墨电极行业市场发展现状及十三五投资战略分析报告》

2020年全球石墨电极产能利用率提升至81.03%能够满足新增石墨电极需求

需求端:2020年前预计海外及国内新建电弧炉或将新增石墨电极需求合计28.38万吨,其中2018、2019、2020年将分别新增UHP石墨电极需求9.27、14.19和4.92万吨;

供给端:综合对海外、国内石墨电极产能、产量的讨论,2017年海外、国内石墨电极产能分别为78、92万吨,合计170万吨;2017年海外、国内石墨电极产量分别为56.05、59.09万吨,合计115.14万吨;2017年海外、国内石墨电极产能利用率分别为71.86%、64.23%,全球平均为67.73%;

2017年海外、国内石墨电极产能利用率分别为71.86%、64.23%,全球平均为67.73%

2020年全球石墨电极产能利用率提升至81.03%能够满足新增石墨电极需求。2017年全球石墨电极产能为170万吨,产量为115.14万吨。根据前文所述,2020年前预计海外及国内新建电弧炉或将新增石墨电极需求合计28.38万吨,则2020年石墨电极需求为143.52=115.14+28.38万吨;若2018~2020年全球均不新增产能,则全球石墨电极产能利用率须提升至84.42%能够满足需求。

具体到海外和国内产能利用率,假设2018~2020年全球均不新增产能,则当78×海外产能利用率+92×国内产能利用率-115.14≥28.38时,仅靠提升现有产能利用率即能满足需求,如下图所示,当2020年海外、国内石墨电极产能利用率落入阴影区域内时,可以满足2020年新增石墨电极需求。

当2020年海外、国内石墨电极产能利用率落入阴影区域内时,可以满足2020年新增石墨电极需求

海外石墨电极企业产品多为高端的大规格UHP电极,产能利用率较低弹性相比国内炭素企业弹性或更大。海外7大厂商石墨电极产品多为高端大规格UHP电极,相比低规格普通石墨电极严重过剩的国内炭素行业,海外厂商通过提升产能利用率扩大UHP电极产量的弹性或更大。

2、国内角度

减少石墨电极出口量或可部分满足国内未来电弧炉规模发展需求

根据测算,预计2018~2020年我国将新增UHP石墨电极需求分别为3.18、4.77、1.59万吨,合计9.54万吨;根据前文所述,2017年我国石墨电极出口量达23.73万吨,同比2016年大幅增长50%,以2016年UHP石墨电极出口占比36.07%计算,2017年我国出口UHP石墨电极约为8.56万吨,因此减少UHP石墨电极出口量即可部分满足国内新增需求。

1、全球角度

参考观研天下发布《2017-2022年中国石墨电极行业市场发展现状及十三五投资战略分析报告》

2020年全球石墨电极产能利用率提升至81.03%能够满足新增石墨电极需求

需求端:2020年前预计海外及国内新建电弧炉或将新增石墨电极需求合计28.38万吨,其中2018、2019、2020年将分别新增UHP石墨电极需求9.27、14.19和4.92万吨;

供给端:综合对海外、国内石墨电极产能、产量的讨论,2017年海外、国内石墨电极产能分别为78、92万吨,合计170万吨;2017年海外、国内石墨电极产量分别为56.05、59.09万吨,合计115.14万吨;2017年海外、国内石墨电极产能利用率分别为71.86%、64.23%,全球平均为67.73%;

2017年海外、国内石墨电极产能利用率分别为71.86%、64.23%,全球平均为67.73%

表:2017年海外、国内石墨电极产能利用率

资料来源:公开资料整理

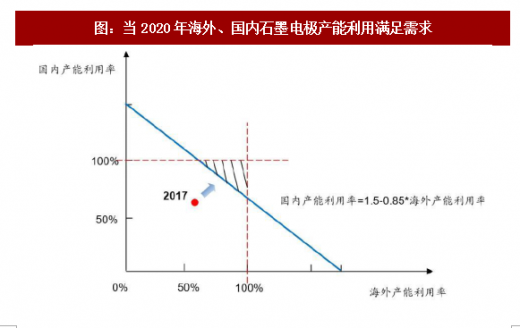

2020年全球石墨电极产能利用率提升至81.03%能够满足新增石墨电极需求。2017年全球石墨电极产能为170万吨,产量为115.14万吨。根据前文所述,2020年前预计海外及国内新建电弧炉或将新增石墨电极需求合计28.38万吨,则2020年石墨电极需求为143.52=115.14+28.38万吨;若2018~2020年全球均不新增产能,则全球石墨电极产能利用率须提升至84.42%能够满足需求。

具体到海外和国内产能利用率,假设2018~2020年全球均不新增产能,则当78×海外产能利用率+92×国内产能利用率-115.14≥28.38时,仅靠提升现有产能利用率即能满足需求,如下图所示,当2020年海外、国内石墨电极产能利用率落入阴影区域内时,可以满足2020年新增石墨电极需求。

当2020年海外、国内石墨电极产能利用率落入阴影区域内时,可以满足2020年新增石墨电极需求

图:当2020年海外、国内石墨电极产能利用满足需求

资料来源:公开资料整理

海外石墨电极企业产品多为高端的大规格UHP电极,产能利用率较低弹性相比国内炭素企业弹性或更大。海外7大厂商石墨电极产品多为高端大规格UHP电极,相比低规格普通石墨电极严重过剩的国内炭素行业,海外厂商通过提升产能利用率扩大UHP电极产量的弹性或更大。

2、国内角度

减少石墨电极出口量或可部分满足国内未来电弧炉规模发展需求

根据测算,预计2018~2020年我国将新增UHP石墨电极需求分别为3.18、4.77、1.59万吨,合计9.54万吨;根据前文所述,2017年我国石墨电极出口量达23.73万吨,同比2016年大幅增长50%,以2016年UHP石墨电极出口占比36.07%计算,2017年我国出口UHP石墨电极约为8.56万吨,因此减少UHP石墨电极出口量即可部分满足国内新增需求。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。