1、钢铁行业2018年将启动超低排放改造,长流程烧结、球团大气污染物排放标准等拟大幅提升

参考观研天下发布《2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测》

2018年钢铁行业超低排放改造将启动。2018年2月2~3日,环境保护部在京召开2018年全国环境保护工作会议,会议总结了党的十八大以来和2017年工作进展,谋划打好污染防治攻坚战,提出2018年将全面启动打赢蓝天保卫战作战计划,制定实施打赢蓝天保卫战三年计划,出台重点区域大气污染防治实施方案,启动钢铁行业超低排放改造。

长流程烧结、球团工业大气污染物排放标准等拟大幅提升。环保部2017年6月发布的“《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准修改单(征求意见稿)”,拟将钢铁烧结、球团过程中的颗粒物、SO2和NOX特别排放限值分别降至20、50、100mg/m3,相比现行标准分别大幅提升50%、72.22%和66.67%。

2、超低排放改造、排放标准提升大幅增加钢企的环保投资和运行成本,尤其是长流程

烧结、球团过程是长流程炼钢主要污染物资料来源,电弧炉冶炼是短流程主要污染物资料来源。根据我们于2017年12月15日发布的《环保高压下的钢铁专题五:烧结球团排放标准拟提升-环保投资与运行成本大增或致环保落后产能退出,看好钢铁及工业环保行业投资机会》深度报告,长流程炼钢包括铁前(烧结、球团过程)、高炉炼铁以及转炉炼钢等环节,其中钢铁烧结、球团过程排放的颗粒物、氮氧化物和二氧化硫分别占长流程炼钢总排放量的38.68%、59.15%和45.98%,为长流程炼钢主要大气污染排放环节;短流程不包括铁前和炼铁环节,因此炼钢环节中产生的二噁英和颗粒物是短流程炼钢的主要大气污染物。对于长流程,采用电除尘+半干法脱硫除尘+中温SCR协同净化工艺或电除尘+活性炭协同治理工艺可实现烧结球团过程颗粒物、氮氧化物和二氧化硫等主要污染物达标排放;对于短流程,高效除尘器可明显减少二噁英排放,如静电除尘器可达95%以上,袋式除尘器可达99%以上。

长流程和短流程主要污染物和处理方式决定了长短流程不同的环保投资和环保运行费用。由于烧结、球团过程是长流程主要污染环节,因此我们在下文中将以烧结、球团过程作为长流程各污染环节的代表,比较长流程和短流程在环保投资和运行费用方面的多寡,实际长流程总的环保投资和运行费用较烧结、球团过程更多。

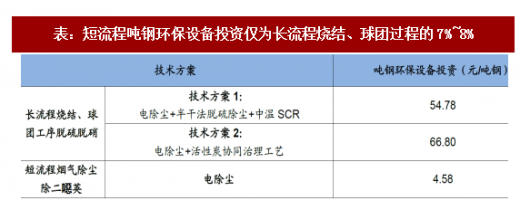

(1)吨钢环保投资:短流程吨钢环保设备投资仅为长流程烧结、球团过程的7%~8%

根据我们于2017年12月15日发布的《环保高压下的钢铁专题五:烧结球团排放标准拟提升-环保投资与运行成本大增或致环保落后产能退出,看好钢铁及工业环保行业投资机会》深度报告,长流程烧结、球团过程采用技术方案1、2进行除尘、脱硫、脱硝的吨钢环保设备投资分别为54.78元/吨和66.80元/吨,短流程烟气除尘、除二噁英仅需要匹配合适的高效除尘器即可,电除尘吨钢环保设备投资仅为4.58元/吨,仅为长流程烧结球团工序脱硫脱硝吨钢环保设备投资的7%~8%,而实际长流程全工序环保设备投资更高。

(2)吨钢环保运行成本:短流程吨钢环保运行成本仅为长流程烧结、球团过程的1/8左右

根据我们于2017年12月15日发布的《环保高压下的钢铁专题五:烧结球团排放标准拟提升-环保投资与运行成本大增或致环保落后产能退出,看好钢铁及工业环保行业投资机会》深度报告,长流程采用技术方案1、2进行除尘、脱硫、脱硝的吨钢环保运行成本分别为18.74元/吨和17.40元/吨,短流程烟气除尘、除二噁英的电除尘吨钢环保运行成本仅为1.40~3.09元/吨,平均为2.25元/吨,仅为长流程烧结球团工序脱硫脱硝吨钢环保运行成本的1/8左右,而实际长流程全工序环保设备投资将更高。

参考观研天下发布《2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测》

2018年钢铁行业超低排放改造将启动。2018年2月2~3日,环境保护部在京召开2018年全国环境保护工作会议,会议总结了党的十八大以来和2017年工作进展,谋划打好污染防治攻坚战,提出2018年将全面启动打赢蓝天保卫战作战计划,制定实施打赢蓝天保卫战三年计划,出台重点区域大气污染防治实施方案,启动钢铁行业超低排放改造。

长流程烧结、球团工业大气污染物排放标准等拟大幅提升。环保部2017年6月发布的“《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准修改单(征求意见稿)”,拟将钢铁烧结、球团过程中的颗粒物、SO2和NOX特别排放限值分别降至20、50、100mg/m3,相比现行标准分别大幅提升50%、72.22%和66.67%。

2、超低排放改造、排放标准提升大幅增加钢企的环保投资和运行成本,尤其是长流程

烧结、球团过程是长流程炼钢主要污染物资料来源,电弧炉冶炼是短流程主要污染物资料来源。根据我们于2017年12月15日发布的《环保高压下的钢铁专题五:烧结球团排放标准拟提升-环保投资与运行成本大增或致环保落后产能退出,看好钢铁及工业环保行业投资机会》深度报告,长流程炼钢包括铁前(烧结、球团过程)、高炉炼铁以及转炉炼钢等环节,其中钢铁烧结、球团过程排放的颗粒物、氮氧化物和二氧化硫分别占长流程炼钢总排放量的38.68%、59.15%和45.98%,为长流程炼钢主要大气污染排放环节;短流程不包括铁前和炼铁环节,因此炼钢环节中产生的二噁英和颗粒物是短流程炼钢的主要大气污染物。对于长流程,采用电除尘+半干法脱硫除尘+中温SCR协同净化工艺或电除尘+活性炭协同治理工艺可实现烧结球团过程颗粒物、氮氧化物和二氧化硫等主要污染物达标排放;对于短流程,高效除尘器可明显减少二噁英排放,如静电除尘器可达95%以上,袋式除尘器可达99%以上。

长流程和短流程主要污染物和处理方式决定了长短流程不同的环保投资和环保运行费用。由于烧结、球团过程是长流程主要污染环节,因此我们在下文中将以烧结、球团过程作为长流程各污染环节的代表,比较长流程和短流程在环保投资和运行费用方面的多寡,实际长流程总的环保投资和运行费用较烧结、球团过程更多。

(1)吨钢环保投资:短流程吨钢环保设备投资仅为长流程烧结、球团过程的7%~8%

根据我们于2017年12月15日发布的《环保高压下的钢铁专题五:烧结球团排放标准拟提升-环保投资与运行成本大增或致环保落后产能退出,看好钢铁及工业环保行业投资机会》深度报告,长流程烧结、球团过程采用技术方案1、2进行除尘、脱硫、脱硝的吨钢环保设备投资分别为54.78元/吨和66.80元/吨,短流程烟气除尘、除二噁英仅需要匹配合适的高效除尘器即可,电除尘吨钢环保设备投资仅为4.58元/吨,仅为长流程烧结球团工序脱硫脱硝吨钢环保设备投资的7%~8%,而实际长流程全工序环保设备投资更高。

表:短流程吨钢环保设备投资仅为长流程烧结、球团过程的7%~8%

资料来源:公开资料整理

(2)吨钢环保运行成本:短流程吨钢环保运行成本仅为长流程烧结、球团过程的1/8左右

根据我们于2017年12月15日发布的《环保高压下的钢铁专题五:烧结球团排放标准拟提升-环保投资与运行成本大增或致环保落后产能退出,看好钢铁及工业环保行业投资机会》深度报告,长流程采用技术方案1、2进行除尘、脱硫、脱硝的吨钢环保运行成本分别为18.74元/吨和17.40元/吨,短流程烟气除尘、除二噁英的电除尘吨钢环保运行成本仅为1.40~3.09元/吨,平均为2.25元/吨,仅为长流程烧结球团工序脱硫脱硝吨钢环保运行成本的1/8左右,而实际长流程全工序环保设备投资将更高。

表:短流程吨钢环保运行成本仅为长流程烧结、球团过程的1/8左右

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。