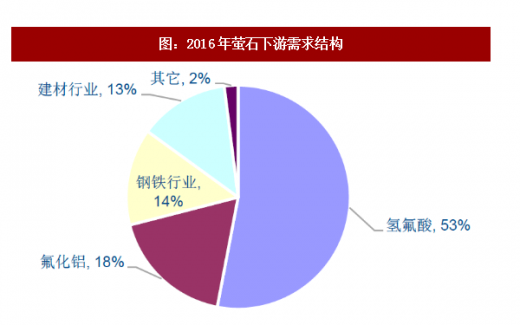

1、需求稳中有升、政策护航,2018年萤石价格仍将维持高位

目前氟化工工业构成对萤石产品的主要需求。近年我国经济下行压力较大,传统行业去产能加速;同时部分传统工业,如建材行业等,出于政策要求,也倾向于选择更环保、成本更低廉的替代品。因此传统工业对萤石产品需求日益减少,目前钢铁行业、建材行业等对萤石产品的需求占比约为30%。相对的,氟化工行业虽然同样存在产能萎缩、开工低位的情况,但由于难以找到合适的替代品,短期之内依然以酸级萤石精粉为主要的氟元素来源。

参考观研天下发布《2017-2022年中国萤石行业运营态势与投资趋势研究报告》

虽然传统下游工业需求萎缩,但新兴产业未来仍能提供支撑。传统工业目前对萤石产品的需求占比已经较小,进一步的需求减少并不会极大地影响需求总量。与此同时,最大下游氢氟酸和氟化铝市场对萤石需求量尚属稳健,预计短期内不会缩减。另外,新兴的产业变革也将有机会带来需求支撑。

在制冷工业中,含氟化合物目前仍是不可替代的制冷剂。为了保护环境,降低制冷剂对臭氧层及全球气候变化的影响,全球发达国家和主要发展中国家使用的制冷剂都在向第三、第四代产品过渡。此类新型制冷剂的分子结构中含氟量更高,对萤石粉需求量更大;在新能源工业中,含氟材料主要产品包括锂电池材料六氟磷酸锂、镀铝硼氢氟酸电解液等,随着新能源汽车等子行业的快速发展,含氟材料需求也可能相应增长。

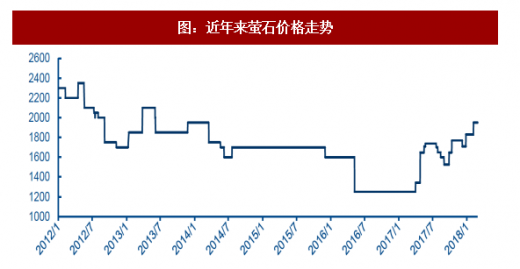

目前国内的萤石几乎一半都用于氢氟酸的生产,另外氟化铝是萤石的第二下游市场。由于下游市场相对比较稳定,需求仍较坚挺,因此2018年供需矛盾将更甚于2017年,我们预计2018年萤石产品的均价将明显高于2017年。

2、萤石上涨,推升氟化氢价格飙升

氢氟酸作为萤石下游最大的产品,其下游主要是制冷剂、含氟聚合物、含氟中间体和电子级氢氟酸,均属于需求仍稳定增长的子行业。但是由于氢氟酸装置环保压力增加,技改和检修频繁,行业的开工率水平持续降低。

2018年环保力度势必有增无减,氢氟酸装置停产或技改现象延续,市场整体产能仍有小幅下滑预期。而伴随着中央及地方环保检查常态化,以及环保税的实施,2018年南北方市场装置停开局面在所难免,我们预计2018年无水氢氟酸整体开工仍将延续偏低水平。

下游需求制冷剂稳定,而聚合物、含氟中间体和电子级氢氟酸产量均有望快速增长,产品价格仍有望进一步上涨,预计全年将维持高位。

目前氟化工工业构成对萤石产品的主要需求。近年我国经济下行压力较大,传统行业去产能加速;同时部分传统工业,如建材行业等,出于政策要求,也倾向于选择更环保、成本更低廉的替代品。因此传统工业对萤石产品需求日益减少,目前钢铁行业、建材行业等对萤石产品的需求占比约为30%。相对的,氟化工行业虽然同样存在产能萎缩、开工低位的情况,但由于难以找到合适的替代品,短期之内依然以酸级萤石精粉为主要的氟元素来源。

参考观研天下发布《2017-2022年中国萤石行业运营态势与投资趋势研究报告》

图:2016年萤石下游需求结构

资料来源:公开资料整理

虽然传统下游工业需求萎缩,但新兴产业未来仍能提供支撑。传统工业目前对萤石产品的需求占比已经较小,进一步的需求减少并不会极大地影响需求总量。与此同时,最大下游氢氟酸和氟化铝市场对萤石需求量尚属稳健,预计短期内不会缩减。另外,新兴的产业变革也将有机会带来需求支撑。

在制冷工业中,含氟化合物目前仍是不可替代的制冷剂。为了保护环境,降低制冷剂对臭氧层及全球气候变化的影响,全球发达国家和主要发展中国家使用的制冷剂都在向第三、第四代产品过渡。此类新型制冷剂的分子结构中含氟量更高,对萤石粉需求量更大;在新能源工业中,含氟材料主要产品包括锂电池材料六氟磷酸锂、镀铝硼氢氟酸电解液等,随着新能源汽车等子行业的快速发展,含氟材料需求也可能相应增长。

目前国内的萤石几乎一半都用于氢氟酸的生产,另外氟化铝是萤石的第二下游市场。由于下游市场相对比较稳定,需求仍较坚挺,因此2018年供需矛盾将更甚于2017年,我们预计2018年萤石产品的均价将明显高于2017年。

图:近年来萤石价格走势

资料来源:公开资料整理

2、萤石上涨,推升氟化氢价格飙升

氢氟酸作为萤石下游最大的产品,其下游主要是制冷剂、含氟聚合物、含氟中间体和电子级氢氟酸,均属于需求仍稳定增长的子行业。但是由于氢氟酸装置环保压力增加,技改和检修频繁,行业的开工率水平持续降低。

2018年环保力度势必有增无减,氢氟酸装置停产或技改现象延续,市场整体产能仍有小幅下滑预期。而伴随着中央及地方环保检查常态化,以及环保税的实施,2018年南北方市场装置停开局面在所难免,我们预计2018年无水氢氟酸整体开工仍将延续偏低水平。

下游需求制冷剂稳定,而聚合物、含氟中间体和电子级氢氟酸产量均有望快速增长,产品价格仍有望进一步上涨,预计全年将维持高位。

图:近年来氢氟酸价格走势

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。