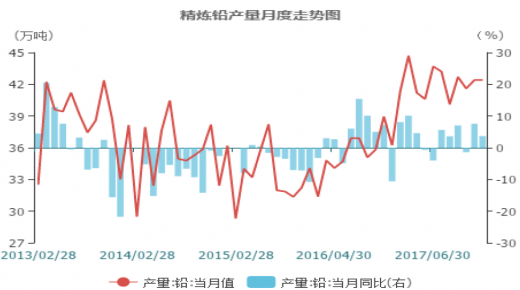

1、我国精炼铅产量增加,铅精矿供应紧张

我国市场需求强劲,有色金属产业发展迅速,已成为世界有色金属的生产和消费大国,在世界再生金属产业的发展中有着举足轻重的地位。从2016年开始,我国精铅的产量在世界精铅产量中占比已经达到40%以上,并且还在不断走高。截止至2017年12月,我国月度精炼铅产量为42.4万吨,同比增长3.7%,与近几年相比,当前产量维持在较高水平。与此同时,2017年世界铅消费增长主要促进国家是中国,且增长主要来自于电动三轮车铅需求的增长,并且其增长率足以抵消因电动自行车领域对锂电池的使用而使得铅的消费降低率。

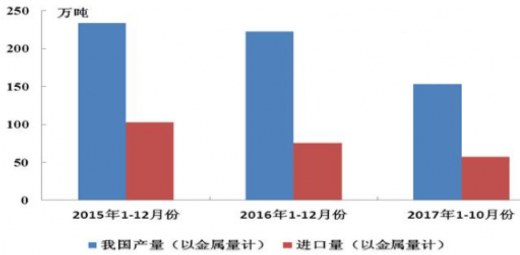

但是,国内近几年铅精矿严重供应不足,进口的铅精矿的量约占到国内产量的30%-40%,虽然进口窗口持续打开,但是总的进口量有限。随着国家商务部根据联合国安理会2371号决议新增的对朝鲜禁运部分产品包含铅精矿,自8月15日起开始实施,9月份自朝鲜的铅矿砂的进口量大量减少。中国海关总署公布的数据显示,自联合国对朝鲜的最新制裁生效以来,中国从该国进口的铁矿石和铅精矿降至六年多来最低。而近几年中国对朝鲜铅矿砂及精矿的进口依赖度在逐步增强,因而失去第二大矿石及精矿供应来源,加剧了铅精矿的供应紧张的趋势。

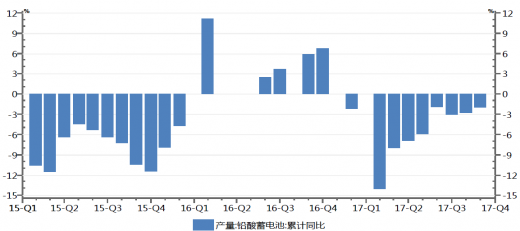

铅的主要用途是铅酸蓄电池,而铅酸蓄电池主要用在汽车、通讯电源、电动自行车等用途上,因而铅的下游需求行业相对集中。铅酸蓄电池为世界上产量最大的电池产品,生产量占全部电池总量的50%,占充电电池的70%,即便是欧美日等世界上最发达的国家和地区,至今也仍大量生产和使用铅酸蓄电池。从全球铅酸蓄电池产能规模来看,中国是生产大国,产量占全球的比重达到45%左右,其次是美国,产量占比约为32%,日本位居第三,占比接近13%。随着全国环保巡查工作的全面实施,铅酸蓄电池行业面临更加沉重的环保压力;同时铅价的持续上涨,企业利润空间进一步被压缩,面临更大的生存压力,2017年以来我国铅酸蓄电池产量累计同比持续出现了负增长。国际铅锌研究小组预测2018年全球铅消费增长0.9%,中国增长1.2%,需求增长大幅减弱。

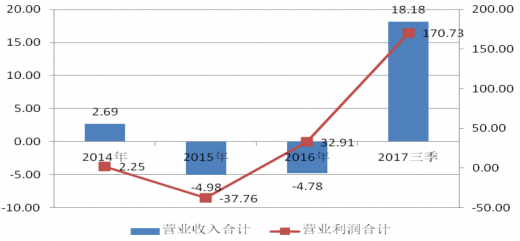

3、铅锌板块主要财务指标好转

随着铅锌产品的价格不断走高,铅锌行业的主要财务指标开始好转。在营业收入同比增速方面,铅锌行业从2016年的-4.78%提高到今年三季度的18.18%;在营业利润同比增速方面,铅锌行业从2016年的32.91%提升到今年三季度的170.73%;在盈利能力方面,铅锌行业的销售毛利率由2016年的13.58%升高到今年三季度的14.34%。

我国市场需求强劲,有色金属产业发展迅速,已成为世界有色金属的生产和消费大国,在世界再生金属产业的发展中有着举足轻重的地位。从2016年开始,我国精铅的产量在世界精铅产量中占比已经达到40%以上,并且还在不断走高。截止至2017年12月,我国月度精炼铅产量为42.4万吨,同比增长3.7%,与近几年相比,当前产量维持在较高水平。与此同时,2017年世界铅消费增长主要促进国家是中国,且增长主要来自于电动三轮车铅需求的增长,并且其增长率足以抵消因电动自行车领域对锂电池的使用而使得铅的消费降低率。

我国精炼铅产量

资料来源:观研天下整理

但是,国内近几年铅精矿严重供应不足,进口的铅精矿的量约占到国内产量的30%-40%,虽然进口窗口持续打开,但是总的进口量有限。随着国家商务部根据联合国安理会2371号决议新增的对朝鲜禁运部分产品包含铅精矿,自8月15日起开始实施,9月份自朝鲜的铅矿砂的进口量大量减少。中国海关总署公布的数据显示,自联合国对朝鲜的最新制裁生效以来,中国从该国进口的铁矿石和铅精矿降至六年多来最低。而近几年中国对朝鲜铅矿砂及精矿的进口依赖度在逐步增强,因而失去第二大矿石及精矿供应来源,加剧了铅精矿的供应紧张的趋势。

我国铅精矿产量及进口量

资料来源:观研天下整理

参考观研天下发布《2018年我精炼铅行业产量供应现状及财务指标分析(图)》

2、环保和成本压力影响下游需求铅的主要用途是铅酸蓄电池,而铅酸蓄电池主要用在汽车、通讯电源、电动自行车等用途上,因而铅的下游需求行业相对集中。铅酸蓄电池为世界上产量最大的电池产品,生产量占全部电池总量的50%,占充电电池的70%,即便是欧美日等世界上最发达的国家和地区,至今也仍大量生产和使用铅酸蓄电池。从全球铅酸蓄电池产能规模来看,中国是生产大国,产量占全球的比重达到45%左右,其次是美国,产量占比约为32%,日本位居第三,占比接近13%。随着全国环保巡查工作的全面实施,铅酸蓄电池行业面临更加沉重的环保压力;同时铅价的持续上涨,企业利润空间进一步被压缩,面临更大的生存压力,2017年以来我国铅酸蓄电池产量累计同比持续出现了负增长。国际铅锌研究小组预测2018年全球铅消费增长0.9%,中国增长1.2%,需求增长大幅减弱。

铅酸蓄电池产量累计同比

资料来源:观研天下整理

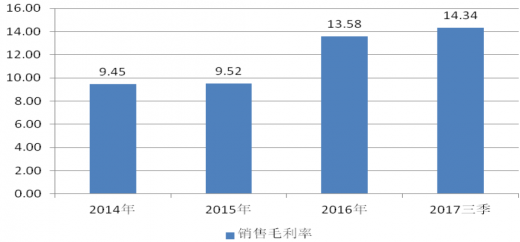

3、铅锌板块主要财务指标好转

随着铅锌产品的价格不断走高,铅锌行业的主要财务指标开始好转。在营业收入同比增速方面,铅锌行业从2016年的-4.78%提高到今年三季度的18.18%;在营业利润同比增速方面,铅锌行业从2016年的32.91%提升到今年三季度的170.73%;在盈利能力方面,铅锌行业的销售毛利率由2016年的13.58%升高到今年三季度的14.34%。

铅锌板块的营业收入和利润同比增幅

资料来源:观研天下整理

铅锌板块销售毛利率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。