1、锌精矿将持续紧张

2、环保影响供给,需求增速平稳

2017年国内进行先后三次大规模严力度的环保检查。而明年环保形势持续深化将给市场带来波动,增加有色金属市场的不确定性。长远来看一方面影响国内矿山产量复苏,另一方面,主要国内冶炼产能的扩大速度受限制,同时环保税出台实施后,厂家环保投入加大,生产成本增加,不利于炼厂扩增产量。

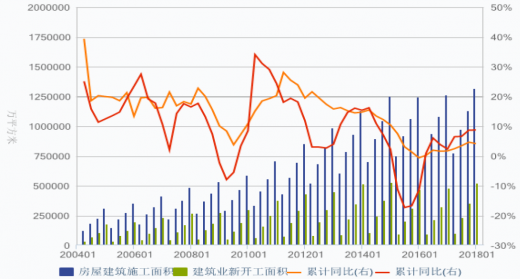

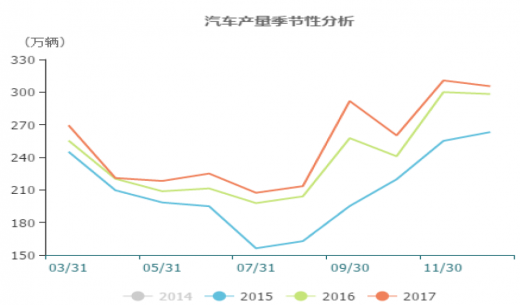

2017年我国国民经济稳中向好,生产需求整体平稳,投资增速缓中趋稳。1至11月份,全国固定资产投资同比增长7.2%,增速环比回落0.1个百分点。房地产市场运行总体平稳,截止至2017年12月,房屋建筑施工面积累计同比增长4.19%,建筑业新开工面积累计同比增长8.78%。此外,汽车产量虽然增速有所下降,但总体保持了单月200-300万辆的较高水平。而明年中国经济或有条件保持稳中向好的趋势,主要在于有比较好的国内需求支撑,消费与投资增速将继续保持。对锌市场而言,良好的经济环境利于下游需求以及终端市场需求保持稳定的增速状态。

国际铅锌小组预测2018年全球精炼锌金属需求将增长2.5%到1428万吨。其中,美国的锌消费量到2018年或将进一步增加2%。而欧洲锌市场需求预计以0.4%速度增加。一旦特朗普基建方案得以实施,届时将带来新一轮的金属原材料的需求增长。从当前国内外锌金属库存量来看,均处于较低水平,需求上的增长将或带来进一步的供应短缺。

2017年各机构在不断下调全年锌精矿产量预期。全球锌精矿供应结构从预期的紧平衡变成了事实上的短缺,锌精矿加工费也一再创出新低。这主要是因为中国矿基本无复产,且环保、矿山安全生产、资源整合整顿拖累部分地区产量进一步下滑,新项目投产亦不及预期。另外,嘉能可一直未能复产。2017年全球锌精矿产量增速主要有印度斯坦锌业的RampuraAgucha矿山和嘉能可旗下秘鲁Antamina矿贡献。今明两年中国新扩建项目较少,预计全球锌精矿在2020年之前将持续紧张。

全球锌精矿供需平衡(万吨)

资料来源:观研天下整理

锌精矿加工费(TC)

资料来源:观研天下整理

2、环保影响供给,需求增速平稳

2017年国内进行先后三次大规模严力度的环保检查。而明年环保形势持续深化将给市场带来波动,增加有色金属市场的不确定性。长远来看一方面影响国内矿山产量复苏,另一方面,主要国内冶炼产能的扩大速度受限制,同时环保税出台实施后,厂家环保投入加大,生产成本增加,不利于炼厂扩增产量。

2017年我国国民经济稳中向好,生产需求整体平稳,投资增速缓中趋稳。1至11月份,全国固定资产投资同比增长7.2%,增速环比回落0.1个百分点。房地产市场运行总体平稳,截止至2017年12月,房屋建筑施工面积累计同比增长4.19%,建筑业新开工面积累计同比增长8.78%。此外,汽车产量虽然增速有所下降,但总体保持了单月200-300万辆的较高水平。而明年中国经济或有条件保持稳中向好的趋势,主要在于有比较好的国内需求支撑,消费与投资增速将继续保持。对锌市场而言,良好的经济环境利于下游需求以及终端市场需求保持稳定的增速状态。

参考观研天下发布《2018年我国锌精矿行业市场现状及下游供需分析(图)》

房屋累计同比增速

资料来源:观研天下整理

国内汽车产量

资料来源:观研天下整理

国际铅锌小组预测2018年全球精炼锌金属需求将增长2.5%到1428万吨。其中,美国的锌消费量到2018年或将进一步增加2%。而欧洲锌市场需求预计以0.4%速度增加。一旦特朗普基建方案得以实施,届时将带来新一轮的金属原材料的需求增长。从当前国内外锌金属库存量来看,均处于较低水平,需求上的增长将或带来进一步的供应短缺。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。