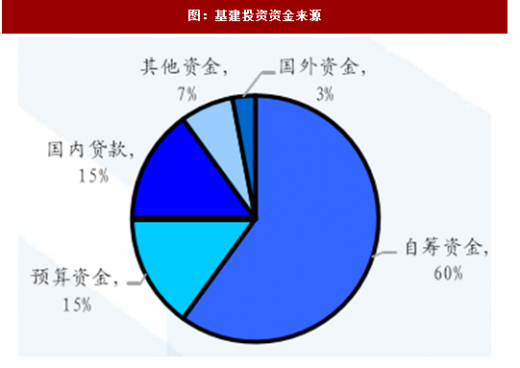

基建投资资金的主要来源是财政预算资金、国内贷款、外资和自筹资金。其中自筹资金占比最大,主要来自于政府性基金、城投债、PPP等。

参考观研天下发布《2018-2023年中国新型钢材行业市场产销态势分析及投资价值前景评估报告》

2017年基建投资整体平稳,基建资金来源边际收紧。随着2017年金融去杠杆带来的利率上行,城投债成本飙升,发行受阻;而国家对PPP施行了较为严格的监管,银行对PPP项目逐渐转为谨慎态度,基建资金来源在边际上收紧。

预期2018年基建投资增速小幅下滑,但不会出现崩塌。从资金来源上看,基建呈现边际收紧的走势。但2018年我国保持GDP平稳增长目标并未移除,虽然2018年财政赤字率由3%下调为2.6%,但地方政府专项债券的量却由8000亿上升为1.35万亿。

在稳增长的前提下,基建投资作为经济的稳定器不会出现崩塌的风险。从数据来看,挖掘机销量增速持续高位,且货车的销售增速保持在较高位置,说明基建的需求仍然存在,2018年基建增速不会出现大幅下滑。而对于钢铁行业来讲,基建投资增速为正即意味着需求的正增长。

参考观研天下发布《2018-2023年中国新型钢材行业市场产销态势分析及投资价值前景评估报告》

图:基建投资资金来源

图:2018年政府目标赤字率小幅下降

图:2017年基建投资增速平稳

图:2017年财政支出增速逐渐放缓

预期2018年基建投资增速小幅下滑,但不会出现崩塌。从资金来源上看,基建呈现边际收紧的走势。但2018年我国保持GDP平稳增长目标并未移除,虽然2018年财政赤字率由3%下调为2.6%,但地方政府专项债券的量却由8000亿上升为1.35万亿。

在稳增长的前提下,基建投资作为经济的稳定器不会出现崩塌的风险。从数据来看,挖掘机销量增速持续高位,且货车的销售增速保持在较高位置,说明基建的需求仍然存在,2018年基建增速不会出现大幅下滑。而对于钢铁行业来讲,基建投资增速为正即意味着需求的正增长。

图:1月挖掘机销量增速维持高速

图:1月货车销量维持高增长

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。