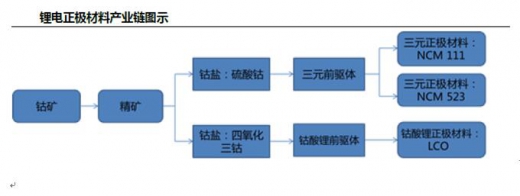

导读:钴价上涨 手握矿源和占有库存企业与锂电正极材料受益。目前钴盐价格涨幅超过了成本钴的涨幅,利好赚加工费的正极材料前驱体厂。钴价上涨影响最大的锂电材料为正极材料。

参考《2017-2022年中国锂电池正极材料行业发展现状及十三五发展态势预测报告》

钴价上涨首先利好手握矿源和占有库存的企业。产能扩增有限,需求稳增,资源和库存为王。目前钴盐价格涨幅超过了成本钴的涨幅,利好赚加工费的正极材料前驱体厂。

钴价上涨,锂电正极材料受益。因为使用钴量较大,钴价上涨影响最大的锂电材料为正极材料。大多数的正极材料厂商会通过长单备货,周期一般为6 个月。正极材料受益原因有三方面:1)原材料周转产生的价差;2)手握备货资源,对下游议价能力提高,周转效率提升,资金成本降低;3)高低端正极材料区别在于加工费,钴价上涨过程中,高端产品性价比提高,加工环节受益。在金属价快速上涨过程中,出货提价及要求预付订金等行为,利好高端正极材料厂商。

资料来源:公开资料,报告网整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。