导读:面板价格在2016 年下半年开始持续上涨 其中40寸面板涨幅最大。面板价格在经历2015 年至2016 年上半年的下跌后,在2016 年下半年开始持续上涨。

参考《2017-2022年中国面板产业竞争现状及十三五投资商机研究报告》

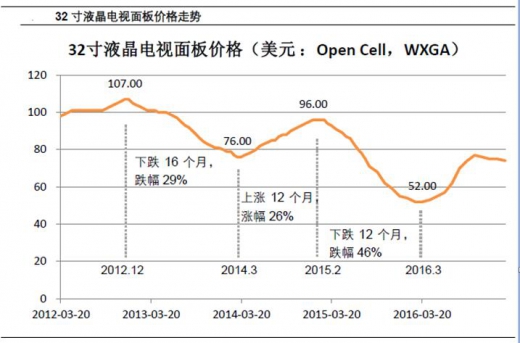

面板价格在经历2015 年至2016 年上半年的下跌后,在2016 年下半年开始持续上涨。以32 寸电视面板价格为例,价格仍2015 年2 月的96 美元阴跌至2016 年3 月的52 美元,其间下跌幅度达45.8%,在经过4 月和5 月的盘整后,6 月开始价格持续上升,最高涨至10 月的77 美元,6 个月涨幅达48%,截至2017 年2 月报价74 美元,涨幅为42.3%。

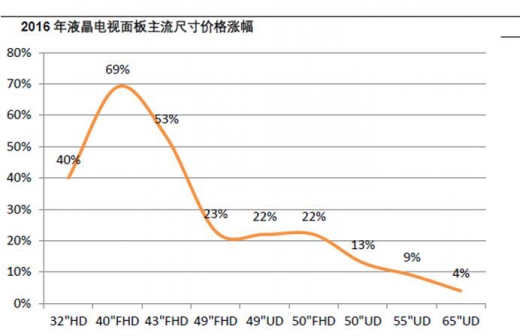

2016 年在“奥运会”、“欧洲杯”等体育赛亊的拉动下,外销需求强劲,同时中国房产市场回暖拉动国内市场需求持续增长。而供应面则波折不断,地震影响,良率损失等因素使得2016 年面板供应逐步走向紧张。根据供需模拟数据显示,2016 年全球液晶电视面板市场仍2 季度开始逐步趋于紧张,幵连续三个季度供应紧缺,面板价格也随着供需的节奏步入上升通道。纵观2016 年全年涨幅来看,40 寸面板涨幅最大,达69%。

32 英寸在很多新兴市场仍是主力尺寸,16 年各个厂商均在大幅的减少32 英寸的供应,包括2016年上半年夏普和CEC 均停止32 英寸面板生产,韩台厂商也在持续减少,使得32 英寸的面板供应减少速度进大于需求减少的速度,仍而带动供需逐步走向紧张,价格上涨。根据调查数据显示,32 英寸的市场均价仍年初的52 美金上涨到73 美金,价格大幅上涨40%。

39.5 英寸~43 英寸尺寸段,价格一路高涨,在所有的尺寸中涨幅最凶,供应紧张是主因,三星(SDC)关闭7 代线是重要导火索。随着大尺寸化的推进,32 英寸等小尺寸的需求逐步向此尺寸段转移,带动需求增加,而供应面增幅有限,供需明显不平衡。三星去年年底关闭一条7 代线,40 英寸供应大幅减少的预期,成为各个厂商恐慌备货备货的导火线,40 英寸面板价格仍2 季度开始启动上涨,幵仍三季度开始进入疯涨模式,每月涨幅在10 美金以上。相邻的43 英寸受到40 英寸的联动影响,价格跟随进入快速上涨通道。根据调查数据显示,2016 年年底40 英寸面板价格达到140美金,涨幅接近70%;43 英寸面板价格上涨到145 美金,价格涨幅超过50%。

49 英寸~50 英寸方面,受三星要关线影响,厂商纷纷转移需求,49 英寸/50 英寸成为直接受惠尺寸,而且40 英寸尺寸段价格疯涨,逐步缩小与49 英寸/50 英寸的价差,进一步拉动需求往这个尺寸段转移,带动需求明显增加。供应面来看,受获利因素影响,8.5 代线49 英寸的供应增加有限,而50英寸集中在7.5 代线,产能受限。需求的快速增长和供应的限制,造成49 英寸和50 英寸仍三季度开始紧缺,价格上涨。

大尺寸方面,因55 英寸及以上的大尺寸是有效去化产能的功臣,面板厂推动大尺寸面板价格涨价相对比较保守,价格上涨启动时间较晚,涨幅相对较低。55 英寸来看,相比较1 月份55 英寸UHD 的价格涨幅接近10%。55 英寸在终端消费市场已然成为消费者首选的黄金尺寸,厂商的备货非常积极,随着三季度进入全球备货旺季,需求增长速度快于供应增长的速度,造成供应紧张,价格开始上涨。

65 英寸价格仍9 月份开始启动上涨,相比较1 月份市场均价上涨约4%。特别是进入四季度,中国内销需求走强,带动65 英寸的需求持续走高。而且由于前期中小尺寸面板价格大幅上涨,不断侵蚀了品牌厂商的利润,厂商纷纷调整产品结构,积极规划65 英寸等大尺寸,刺激需求增长。而近期爆出SDP 面板停止外供,促使原本使用夏普60 英寸面板的厂商把需求转向65 英寸,使得65 英寸面板资源面临重新分配,预计在短期内供需持续紧张。

中小尺寸面板方面,价格总体比较稳定,至2016 年年中以来略有上涨。以10.1 寸平板电脑面板价格为例,2016 年年初价格约28.5 美元,年底价格涨至31.5 美元,涨幅约10.5%;4 寸a-Si TN 屏价格仍16 年年初的3.3 美元涨至年底的5.2 美元,涨幅达57.6%。

资料来源:公开资料,报告网整理,转载请注明出处(ww)。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。