玻纤制品及其复合材料由于其优良的物理、化学特性,在经济活动的各个方面都有广泛的应用。在经济复苏与玻纤下游需求结构升级的带动下,玻纤行业有景气度有望维持。

1.玻纤传统应用领域有望受益于经济复苏

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

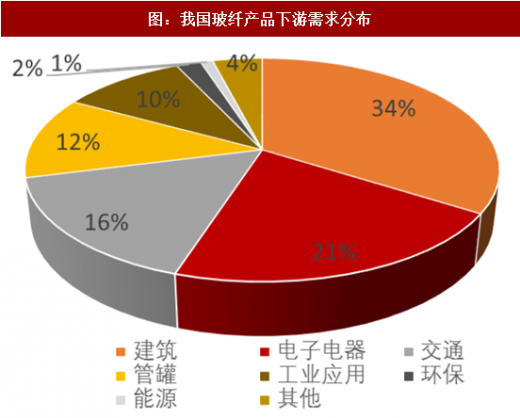

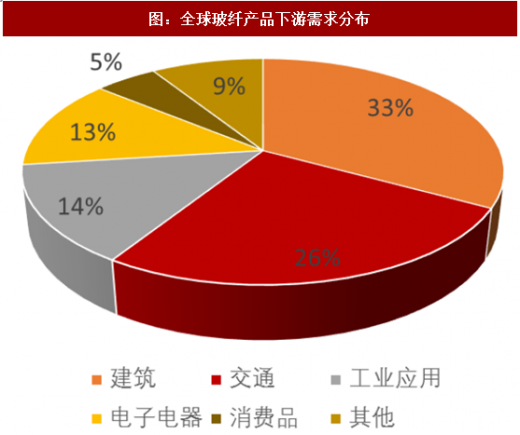

从玻产品下游需求分布上看,在我国玻纤产品的传统需求主要分布在建筑、电子电器、管罐、工业应用等领域,合计占到93%左右;在世界范围来看,全球玻纤产品传统需求分布在建筑、交通、工业应用等领域,合计占到86%左右。

全球经济稳定向好,2017年,国际货币基金组织两次上调对全球经济增长的预测,从3.4%上调到3.6%;国际货币基金组织预测,2018年全球经济将在2017年的基础上保持稳定向好的态势,预计增长3.7%。从全球贸易增长来看,扭转了过去五年间贸易增长低于全球经济增长的不正常状况。WTO最新对2017年度全球贸易的增长预测是3.6%,这是五年来经济增长第一次和贸易增长持平,全球经济稳定向好信号较为明显。美国和欧盟是我国玻纤的主要出口市场,预计来自欧美以及国内市场的玻纤需求将随着经济稳定向好不断增长。

1.玻纤传统应用领域有望受益于经济复苏

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

从玻产品下游需求分布上看,在我国玻纤产品的传统需求主要分布在建筑、电子电器、管罐、工业应用等领域,合计占到93%左右;在世界范围来看,全球玻纤产品传统需求分布在建筑、交通、工业应用等领域,合计占到86%左右。

图:我国玻纤产品下游需求分布

资料来源:观研天下整理

图:全球玻纤产品下游需求分布

资料来源:观研天下整理

全球经济稳定向好,2017年,国际货币基金组织两次上调对全球经济增长的预测,从3.4%上调到3.6%;国际货币基金组织预测,2018年全球经济将在2017年的基础上保持稳定向好的态势,预计增长3.7%。从全球贸易增长来看,扭转了过去五年间贸易增长低于全球经济增长的不正常状况。WTO最新对2017年度全球贸易的增长预测是3.6%,这是五年来经济增长第一次和贸易增长持平,全球经济稳定向好信号较为明显。美国和欧盟是我国玻纤的主要出口市场,预计来自欧美以及国内市场的玻纤需求将随着经济稳定向好不断增长。

图:申万行业指数:玻纤

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。