从玻纤行业A股5家主要上市公司来看,行业龙头中国巨石、中材科技表现较好,符合市场对白马股和龙头企业投资价值的认可。2017年3季度,以营业收入及同比增长来看,中材科技,中国巨石营业收入可观,分别达到72.3亿,64.4亿元。再升科技实现在干净空气领域内的全产业运营,并通过行业内的合并,公司成长迅速,营收同比增长达81.86%。

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

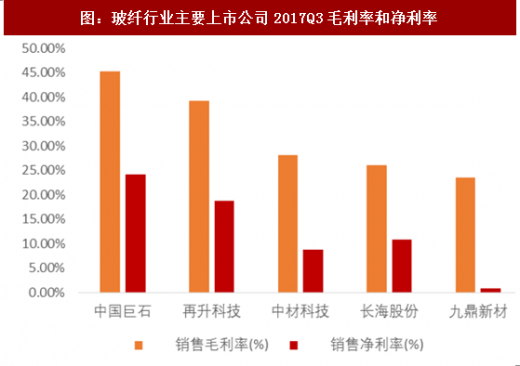

毛利率,净利率方面,中国巨石,再升科技均遥遥领先,中国巨石,再升科技前三季度的毛利率分别为45.29%,39.32%,其中中国巨石主要得益于产能不断扩张带来的规模经济效应而再升科技得益于下游环保节能市场需求增长和部分募投项目产能释放。

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

图:玻纤行业主要上市公司2017年年初至今股价表现

资料来源:观研天下整理

图:玻纤行业主要上市公司2017Q3营业收入及同比

资料来源:观研天下整理

毛利率,净利率方面,中国巨石,再升科技均遥遥领先,中国巨石,再升科技前三季度的毛利率分别为45.29%,39.32%,其中中国巨石主要得益于产能不断扩张带来的规模经济效应而再升科技得益于下游环保节能市场需求增长和部分募投项目产能释放。

图:玻纤行业主要上市公司2017Q3归母净利及同比

资料来源:观研天下整理

图:玻纤行业主要上市公司2017Q3毛利率和净利率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。