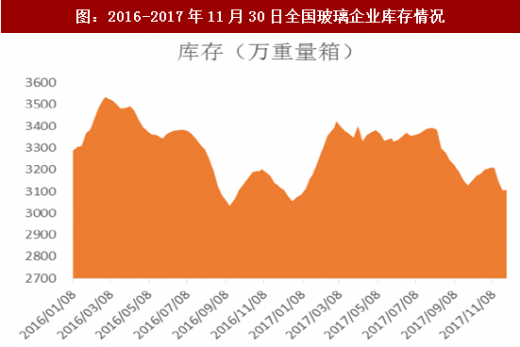

截至2017年11月30日,全国白玻均价为1636元/吨,较年初上涨9.07%,同比增长10.69%;全国库存3106万重箱,全年平均库存水平与上一年持平,今年2-8月份玻璃生产企业库存保持高位运行,雨季之后下游需求进入金九银十旺季,库存迅速下降,十月小幅上升,11月沙河限产后库存继续下滑。由于环保限产停产的不断发酵叠加企业复产意愿下降和明年进入冷修高峰期,供给端持续收缩,预计明年全国玻璃企业库存水平有所下降,下游房地产政策紧缩,需求有望和今年保持一致,整体来看供需格局有望向好,明年玻璃价格有望继续保持高位运行。

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与投资前景研究》

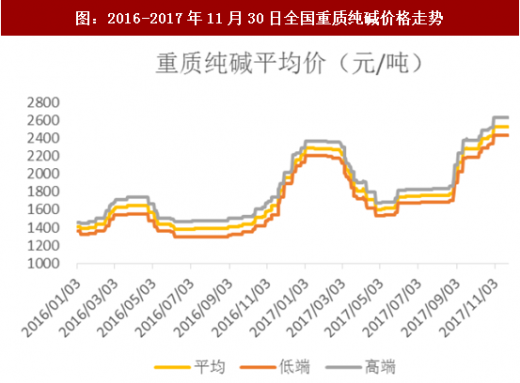

以往纯碱占玻璃生产成本比重约1/3,随着纯碱价格大涨,纯碱成本占比也升至50%左右;重油以往也大概占玻璃生产成本比重的1/3,进入四季度后也有所上涨。纯碱和能源价格的上涨吞噬了部分玻璃价格上涨带来的盈利,未来环保趋严可能导致能源价格也保持着高位运行。平板玻璃占纯碱需求约35%,明年玻璃供给收缩,产量减少,导致纯碱需求下降,纯碱价格有望下滑,减少玻璃成本压力。

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与投资前景研究》

图:2016-2017年11月30日全国白玻均价

资料来源:观研天下整理

图:2016-2017年11月30日全国玻璃企业库存情况

资料来源:观研天下整理

以往纯碱占玻璃生产成本比重约1/3,随着纯碱价格大涨,纯碱成本占比也升至50%左右;重油以往也大概占玻璃生产成本比重的1/3,进入四季度后也有所上涨。纯碱和能源价格的上涨吞噬了部分玻璃价格上涨带来的盈利,未来环保趋严可能导致能源价格也保持着高位运行。平板玻璃占纯碱需求约35%,明年玻璃供给收缩,产量减少,导致纯碱需求下降,纯碱价格有望下滑,减少玻璃成本压力。

图:2016-2017年11月30日全国重质纯碱价格走势

资料来源:观研天下整理

图:2016-2017年11月30日全国重油价格走势

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。