Tawana(江特-德国尉尔持股11.4%)与AMAL(宝威物料持股13.47%)旗下位于西澳东部金田地区的BaldHill项目(原为钽矿)于1月中旬已经进入“干调试”阶段并将持续至2月底,计划2月21日启动“湿调试”,若进展顺利,3月份初将开始向DMS重选系统输送原矿。BaldHill一期规划年产15.5万吨锂精矿,计划2018年一季度开启锂精矿的生产,4月实现首批销售。

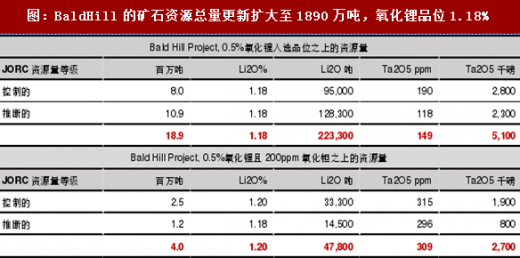

通过进一步勘探,BaldHill的矿石资源总量更新扩大至1890万吨(按照0.5%氧化锂入选品位),氧化锂品位1.18%(22.33万吨氧化锂)、氧化钽品位149ppm。

与此同时,TawanaMinerals已从德国尉尔(江特电机旗下100%全资子公司)总计2500万澳元的融资包中获取第二期1500万澳元的融资,根据协议德国尉尔将相应的持有Tawana公司11.4%的股权。此外,Tawana与AMAL已与下游签订非约束性协议,对方同意包销BaldHill于2018年4月至2020年12月期间所产的至少60万吨的钽精矿。

通过进一步勘探,BaldHill的矿石资源总量更新扩大至1890万吨(按照0.5%氧化锂入选品位),氧化锂品位1.18%(22.33万吨氧化锂)、氧化钽品位149ppm。

与此同时,TawanaMinerals已从德国尉尔(江特电机旗下100%全资子公司)总计2500万澳元的融资包中获取第二期1500万澳元的融资,根据协议德国尉尔将相应的持有Tawana公司11.4%的股权。此外,Tawana与AMAL已与下游签订非约束性协议,对方同意包销BaldHill于2018年4月至2020年12月期间所产的至少60万吨的钽精矿。

图:2018年2月份BaldHill的重选系统设备基本安装完毕

图:2017年12月西澳BaldHill锂辉石矿全部选矿设施的总览图

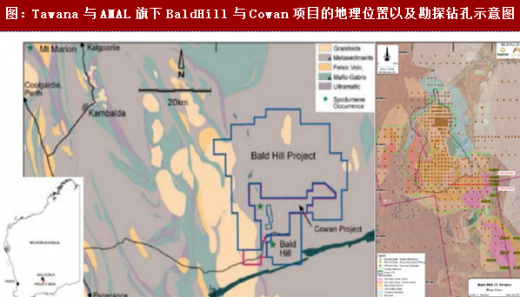

图:Tawana与AMAL旗下BaldHill与Cowan项目的地理位置以及勘探钻孔示意图

图:BaldHill的矿石资源总量更新扩大至1890万吨,氧化锂品位1.18%

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。