覆铜板(CCL)全称覆铜箔层压板,主要用于印制电路(PCB),担负着 PCB 导电、绝缘、支撑三大功能,是电子工业的基础。CCL 由增强材料(木浆纸或玻纤布等),浸以树脂,单面或双面覆以铜箔,经热压而成。

参考观研天下发布《2019年中国印制电路用覆铜板行业分析报告-行业深度调研与发展趋势预测》

覆铜板根据不同的划分标准有不同的分类方法,按构造、结构主要可分为刚性覆铜板、挠性覆铜板和特殊覆铜板。其中刚性覆铜板主要应用于通信设备、家用电器、电子玩具、计算机周边设备等产品;挠性覆铜板主要应用于手机、数码相机、摄像机、笔记本电脑等便携式电子设备,汽车电子、办公自动化设备、仪器仪表、医疗器械、航空航天、国防等领域;特殊覆铜板主要应用于IC载板、高速数字、射频无线(RF wireless)、太空、测试等。

2017年我国覆铜板行业产能达到83839万平方米,其中玻纤布基和CEM-3 型覆铜板产能为52286万平方米,产能占比为62.36%;纸基和CEM-1 型覆铜板产能为14562万平方米,产能占比为17.37%;挠性覆铜板产能为12966万平方米,产能占比为15.47%;金属基覆铜板(单班次生产)产能为4025万平方米,产能占比为4.80%。

近年来,由于全球PCB产业向中国大陆转移,覆铜板也向大陆转移,但由于我国PCB技术水平较美国、日本等国家还有较大差距,因此我国覆铜板的发展主要集中在高中低端产品,如刚性覆铜板或者挠性覆铜板,尤其是刚性覆铜板。数据显示,2017年我国刚性覆铜板产量为4.46亿平方米,全球占比71.36%;产值达80.37亿美元,全球占比66.21%。我国已经成为覆铜板的最大市场,具有绝对领先优势。

随着“中国制造 2025”、“强基工程”和“互联网+ ”等重大产业转型升级战略的推进,我国电子信息产业将保持持续较快增长,作为重要的基础材料,覆铜板产业稳定发展的宏观环境短期内不会发生重大变化。

参考观研天下发布《2019年中国印制电路用覆铜板行业分析报告-行业深度调研与发展趋势预测》

覆铜板制备工艺

资料来源:互联网

覆铜板根据不同的划分标准有不同的分类方法,按构造、结构主要可分为刚性覆铜板、挠性覆铜板和特殊覆铜板。其中刚性覆铜板主要应用于通信设备、家用电器、电子玩具、计算机周边设备等产品;挠性覆铜板主要应用于手机、数码相机、摄像机、笔记本电脑等便携式电子设备,汽车电子、办公自动化设备、仪器仪表、医疗器械、航空航天、国防等领域;特殊覆铜板主要应用于IC载板、高速数字、射频无线(RF wireless)、太空、测试等。

覆铜板主要分类及主要应用领域

| 按结构、构造分类 |

按基材分类 |

主要应用领域 |

| 刚性CCL |

纸基CCL |

通信设备、电子产品品、家用电器、打印机、计算机周边设备等 |

| 玻纤布基CCL |

||

| 复合基CCL |

||

| 挠性CCL |

聚酯树脂CCL |

手机、数码相机、摄像机、笔记本电脑等便携式电子设备、汽车电子、办公自动化设备、仪器仪表等 |

| 聚酰亚胺CCL |

||

| 特殊材料基CCL(无机) |

金属芯基 |

IC载板、高速数字、射频无线、太空、测试等 |

| 陶瓷类基板 |

||

| 耐热热塑性基板 |

资料来源:互联网

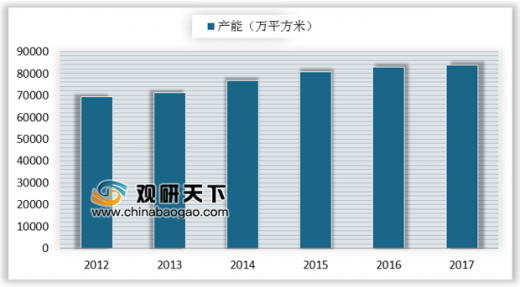

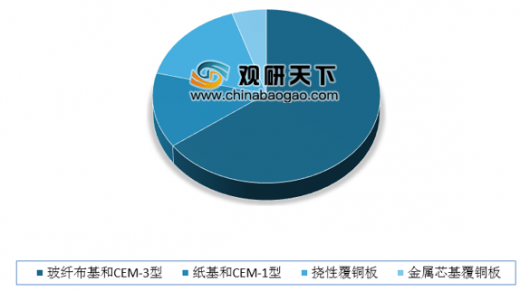

2017年我国覆铜板行业产能达到83839万平方米,其中玻纤布基和CEM-3 型覆铜板产能为52286万平方米,产能占比为62.36%;纸基和CEM-1 型覆铜板产能为14562万平方米,产能占比为17.37%;挠性覆铜板产能为12966万平方米,产能占比为15.47%;金属基覆铜板(单班次生产)产能为4025万平方米,产能占比为4.80%。

2012-2017年我国覆铜板行业产能

数据来源:中国电子元件行业协会

2017年我国覆铜板产能分布格局(单位:%)

数据来源:中国电子元件行业协会

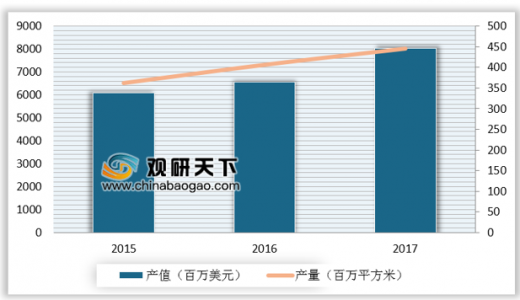

近年来,由于全球PCB产业向中国大陆转移,覆铜板也向大陆转移,但由于我国PCB技术水平较美国、日本等国家还有较大差距,因此我国覆铜板的发展主要集中在高中低端产品,如刚性覆铜板或者挠性覆铜板,尤其是刚性覆铜板。数据显示,2017年我国刚性覆铜板产量为4.46亿平方米,全球占比71.36%;产值达80.37亿美元,全球占比66.21%。我国已经成为覆铜板的最大市场,具有绝对领先优势。

2015-2017年中国刚性覆铜板产值和产量情况

数据来源:中国电子元件行业协会

随着“中国制造 2025”、“强基工程”和“互联网+ ”等重大产业转型升级战略的推进,我国电子信息产业将保持持续较快增长,作为重要的基础材料,覆铜板产业稳定发展的宏观环境短期内不会发生重大变化。

料来源:中国电子元件行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。