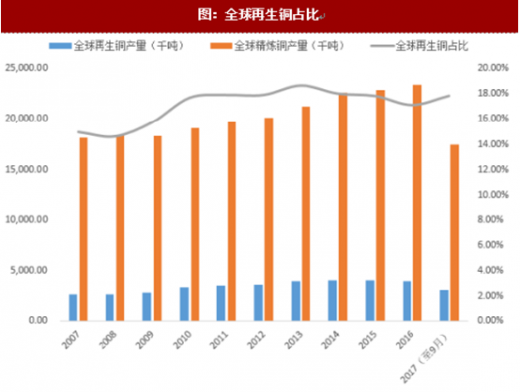

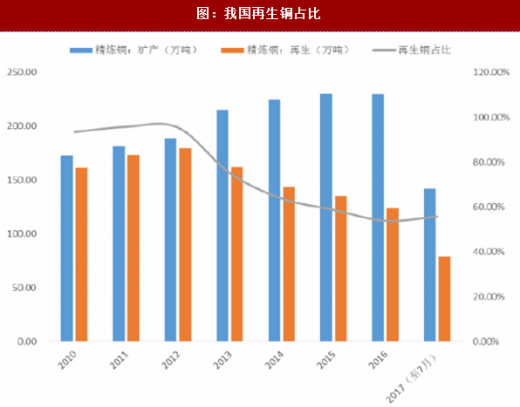

自13年以来,全球每年再生铜产量约为400万吨(金属量),占全球精炼铜总产量18%左右。中国的再生铜产量接近200万吨(金属量),约占全球再生铜产量的50%。中国再生铜占比远高于世界水平,10年接近40%,近几年有所下降,但也保持在25%以上。中国再生铜对进口依赖度极高,12年以前进口再生铜占再生铜总量的90%左右,近年来有所下滑。

参考观研天下发布《中国再生铜市场全景调查及未来五年投资决策分析报告》

2018年开始废五金包括废电线、废电机马达,散装废五金(即所谓“废七类”)将禁止进口。同时代理进口报关的方式将受到禁止,贸易商将失去进口废铜的资格。2016年中国当年进口废杂铜总量335万吨(金属量),进口废杂铜平均含铜量为36.99%,进口废铜总金属量约123万吨(金属量)。其中废七类的金属量约为30万吨(金属量)。同时随着环保日益趋严,不排除未来禁令由“废七类”上升至“废六类”,“废六类”全年金属量达90万吨左右,一旦限制进口将对精铜供应造成较大冲击。

我国自2006年左右铜消费量开始大增,铜资源的回收期约为15-20年,所以铜资源的回收高峰将在2021年左右开始。短期内我国再生铜原料进口依赖度仍然较高,废料进口限制对精炼铜供给冲击或将持续。

图:全球再生铜占比

图:我国再生铜占比

2018年开始废五金包括废电线、废电机马达,散装废五金(即所谓“废七类”)将禁止进口。同时代理进口报关的方式将受到禁止,贸易商将失去进口废铜的资格。2016年中国当年进口废杂铜总量335万吨(金属量),进口废杂铜平均含铜量为36.99%,进口废铜总金属量约123万吨(金属量)。其中废七类的金属量约为30万吨(金属量)。同时随着环保日益趋严,不排除未来禁令由“废七类”上升至“废六类”,“废六类”全年金属量达90万吨左右,一旦限制进口将对精铜供应造成较大冲击。

图:废七类与六类

我国自2006年左右铜消费量开始大增,铜资源的回收期约为15-20年,所以铜资源的回收高峰将在2021年左右开始。短期内我国再生铜原料进口依赖度仍然较高,废料进口限制对精炼铜供给冲击或将持续。

图:我国再生铜进口占比

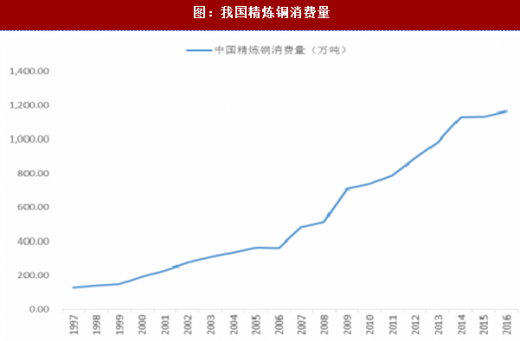

图:我国精炼铜消费量

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。