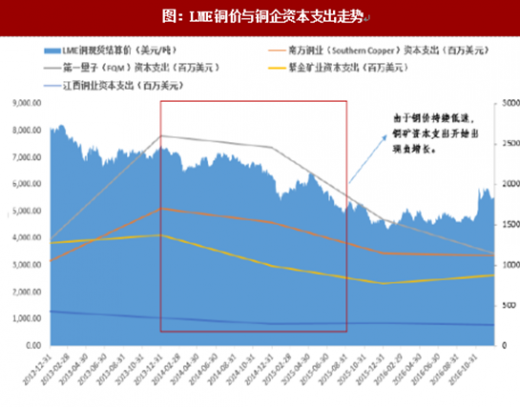

铜价自11年至15年持续下降,行业亏损严重,导致该阶段矿山建设放缓。考虑到矿山建设周期较长,一般在3-5年左右,未来两年内全球铜矿新增供给有限。

供应量最大的智利未来几年无新增产能,产量增量主要来自于技改。同时最大矿山Escondida的罢工事件对其产量影响较大,2017年铜矿产量增加有限。Grasberg受印尼出口许可及罢工问题的影响,产量有所下滑。我们预计2017-2018年全球铜矿山新增总产能约121.7万吨(金属量),2018年新增约2.5%,总量增加大概在50万吨金属量左右。

参考观研天下发布《2018-2023年中国铜线材行业市场现状规模分析与投资发展趋势研究报告》

分地区来看,17年南北美洲产量均有所下滑,唯有独联体国家产量大幅度增长,增长约20%。从2018年开始。全球各地区的铜矿产量均有所恢复,主要增量仍来自于南美地区。

分地区来看,17年南北美洲产量均有所下滑,唯有独联体国家产量大幅度增长,增长约20%。从2018年开始。全球各地区的铜矿产量均有所恢复,主要增量仍来自于南美地区。

近期铜陵有色与自由港就2018年铜精矿加工费达成协议,精炼铜冶炼费(TC/RC)为82.25美元/吨和8.225美分/磅,较2017年大幅下滑11.08%,铜加工费与矿石供应量成正比,加工费下滑反映了矿石供应的收紧。

近期铜陵有色与自由港就2018年铜精矿加工费达成协议,精炼铜冶炼费(TC/RC)为82.25美元/吨和8.225美分/磅,较2017年大幅下滑11.08%,铜加工费与矿石供应量成正比,加工费下滑反映了矿石供应的收紧。

从精炼铜产能来看,随着近两年新增产能的逐步释放,未来增速有望降低。同时随着新版排污许可证核发的逐步推进,中小型冶炼厂的环保压力与日俱增,偶发性减产有望部分对冲新增产能。

图:LME铜价与铜企资本支出走势

参考观研天下发布《2018-2023年中国铜线材行业市场现状规模分析与投资发展趋势研究报告》

图:2017-2018年铜矿山新增产能

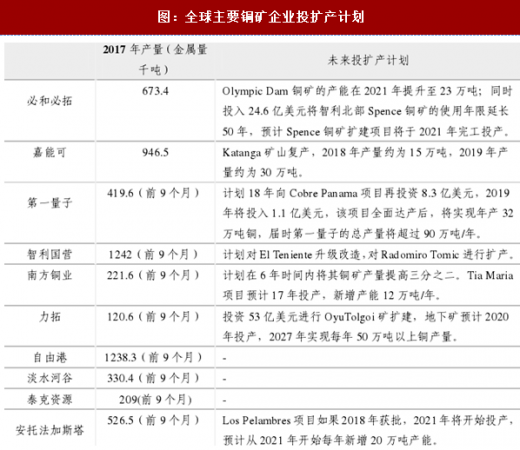

图:全球主要铜矿企业投扩产计划

图:全球铜矿产量及预测

图:精炼铜冶炼费(TC/RC)价格走势

从精炼铜产能来看,随着近两年新增产能的逐步释放,未来增速有望降低。同时随着新版排污许可证核发的逐步推进,中小型冶炼厂的环保压力与日俱增,偶发性减产有望部分对冲新增产能。

图:中国精炼铜2017-2018年产能投产情况

图:

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。