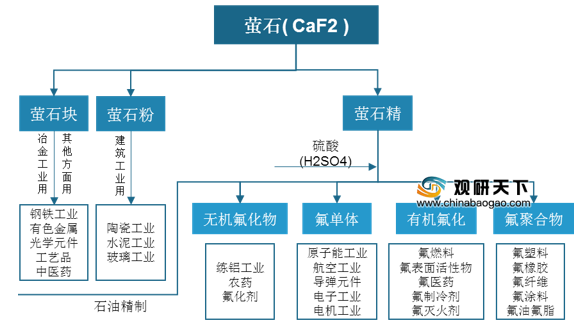

1、产业链

萤石产业链上游主要为萤石矿藏,经加工形成萤石块、萤石粉及萤石精;下游应用于诸多重要行业,包括新能源、新材料等新兴行业以及农药、医药等民生行业和建材、冶炼、光学、陶瓷、水泥、玻璃等传统行业,另外,萤石在国防、电子、军工等战略领域也有所涉及。

2、政策环境

由于萤石产业是一种宝贵的战略资源,对国家安全、国民经济以及社会发展有着重要影响,且萤石矿具有不可再生性,为保障萤石行业的健康稳定发展,国家政府陆续出台了相关政策。2019年6月《绿色高效制冷行动方案》发布,目标到2022年,绿色高效制冷剂产品市场占有率提高20%。制冷剂是萤石主要下游产品,推广高效制冷产品将拉动相关产品需求,对未来萤石供需利好。

| 时间 |

法规、政策 |

具体内容 |

| 2016年11月 |

《全国矿产资源规划(2016-2020年)》 |

萤石被列入了战略性矿产名录。 |

| 2017年4月 |

《矿产资源权益金制度改革方案》 |

在矿业权出让环节,将探矿权采矿权价款调整为矿业权出让收益;在矿业权占有环节,将探矿权采矿权使用费整合为矿业权占用费;在矿产开采环节,组织实施资源税改革;在矿山环境治理恢复环节,将矿山环境治理恢复保证金调整为矿山环境治理恢复基金。 |

| 2017年6月 |

《外商投资产业指导目录(2017年修订)》 |

萤石勘察、开采被列入外商禁止投资产业名录。 |

| 2018年12月28日 |

《中国矿业联合会萤石产业发展联盟倡议书》和《中国矿业联合会萤石产业发展联盟章程》 |

成立联盟,是为顺应新时代国家对产业发展的要求,广大会员单位发展的诉求,按照新发展理念,发挥联盟的组织优势,实现行业自律,促进行业转变发展方式和实现行业健康可持续发展 |

| 2019年1月 |

《萤石行业规范条件(征求意见稿)》 |

为保护萤石战略资源,规范萤石采选,提高清洁生产、节能与资源综合利用、本质安全水平,推进萤石行业结构调整,促进萤石产业高质量发展,发布萤石行业规范条件征求意见。 |

| 2019年6月 |

《绿色高效制冷行动方案》 |

目标到2022年,绿色高效制冷剂产品市场占有率提高20%。制冷剂是萤石主要下游产品,推广高效制冷产品将拉动相关产品需求,对未来萤石供需利好。 |

| 2020年3月 |

《萤石行业生产技术规范》等2项强制性国标标准制修订计划(征求意见稿) |

根据标准化工作的总体安排,公开征集对《萤石行业生产技术规范》等2项强制性国家标准计划项目的意见。 |

3、行业分析

自2012年来,我国萤石产量较为波动,到2018年保持在350万吨,与2017年产量基本持平;2019年中国共生产萤石400万吨,较上年增加50万吨,同比增长14.29%。

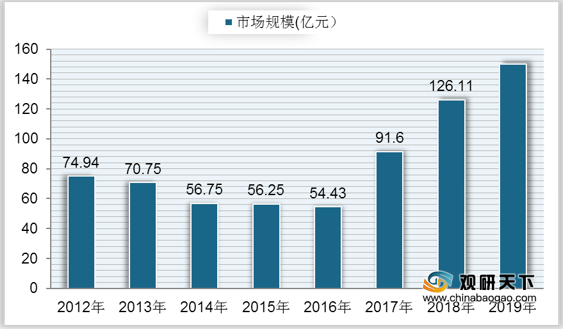

与产量相比,我国萤石行业市场规模在2016年后持续上升,到2018年中国萤石市场规模增长至126.11亿元,同比增长37.67%;2018年中国萤石市场规模为**亿元。

4、需求分析

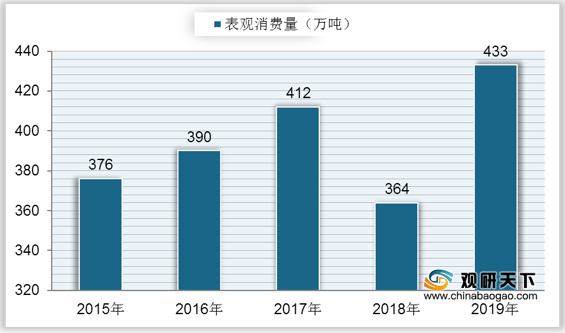

据统计,我国萤石表观消费量从2015年到2017年持续上升,在2018年出现大幅下降,降至364万吨,同比下降11.65%;2019年中国萤石表观消费量达到433万吨,同比上升18.96%。

在行业下游市场中,我国萤石应用领域需求最大的为氟化工,到2019年占比达到52%;其次是炼铝工业,占比达到20%;然后是钢铁工业及建材行业,占比分别为15%、10%;其他行业占比较低,仅为3%。

5、前景分析

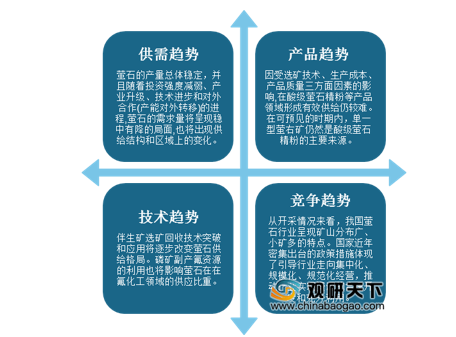

在行业发展趋势中,由于我国萤石产量总体较为稳定,需求量可能出现下降趋势,未来行业供需结构方面或将出现改变;受到技术、成本与质量等因素的影响,酸级萤石精粉的主要来源仍然是单一型萤石矿;技术趋势则体现在伴生矿选矿回收技术方面,技术的进一步突破将改变萤石供给格局;在政策驱动下,行业将走向集中化、规模化、规范化经营,实现资源的合理开发与充分利用。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国萤石市场分析报告-行业竞争格局与未来趋势研究》

《2020年中国萤石市场分析报告-行业供需现状与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。