从地质学角度说,地质时代分为太古代、元古代、古生代、中生代和新生代 5 个时期。 太古代是地质发展史中最古老的时期,时间从约 40 亿年前开始,该时期延续时间为 15 亿年,是地球演化史中具有明确地质记录的最初阶段。地球的岩石圈、水圈、大气圈和生命的形成都发生在这时期,大约 39 亿年前,地球形成最初的永久地壳,至 35 亿年前大气圈、海水开始形成。

太古代的特征是原始地壳形成,火山喷发,地壳在板块运动之前类似海洋孤岛。由于时代久远,地壳地质只能靠基本构想:主要由片麻岩、花岗岩等组成,富含金、银、铁等矿产,构成各大陆地壳的核心。且主要分布在澳大利亚、非洲、南美的东北部、加拿大、芬兰、斯堪的那维亚等地;有一个有趣的现象就是,大部分贵金属和基本金属矿藏(铁、铜、锌、镍和金)都源于太古代。

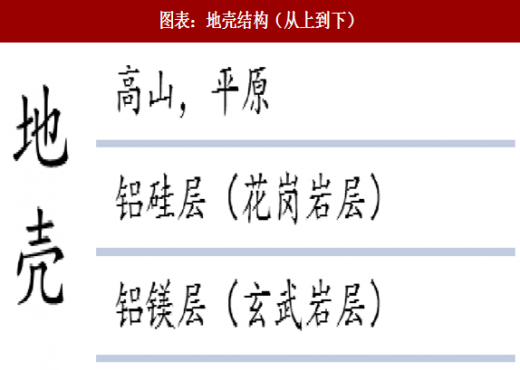

有色行业涉及到的采矿,大多发生在地壳范畴,而且是地壳很表层的位臵。全球最深的矿也就 4000 多米,但是地壳的平均厚度大概 17 公里,这个范围涵盖 92 种元素以及 300 多种同位素。其包含铝硅层(上层)和镁硅层(下层)。

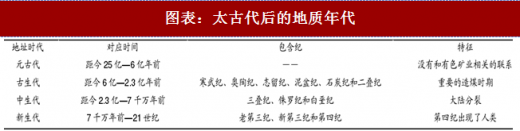

在太古代之后,需要着重说明的两个地质时代是古生代和中生代两个时代。其中古生代的后半段中,各大陆都分布以蕨类为主的大森林,成为地质历史上重要的造煤时期。而中生代是大陆分裂的重要时期,北美洲、南美洲分别与非洲分裂,南极洲和澳洲脱离。

此外,中生代各地都有强烈的造山运动,褶皱、断裂和岩浆活动都极为活跃,许多有色金属和稀有金属矿床的形成都与这时的岩浆活动有关。

参考观研天下发布《2018年中国有色金属行业分析报告-市场运营态势与发展前景研究》

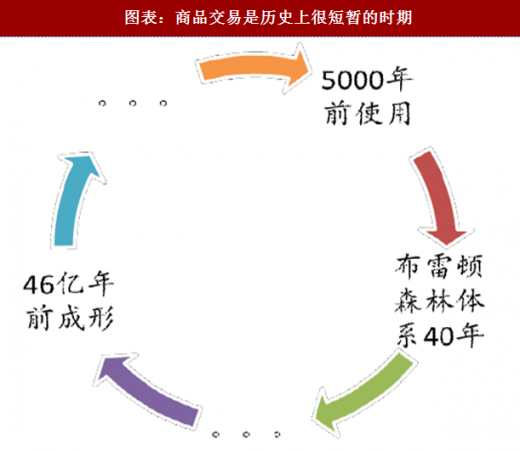

针对矿产和地质成形的关系,可以这么理解:40 多亿年前地壳中就已经形成了基本金属和贵金属,3 亿年前煤炭开始形成,2 亿年前稀有金属开始大规模出现在地壳中。

参照了矿产的起源,再对比需求端:7000 万年前人类开始出现,5000 年前金属开始被人类使用,40 年前以美元为计价单位的全球性大宗交易形成。矿产分布属于长周期因子,其稳定性造成容易形成寡头局面,从而增强金融属性。而需求端属于短期变动较大的因子,突发的需求容易造成供给吃紧,从而引发价格异动。

太古代的特征是原始地壳形成,火山喷发,地壳在板块运动之前类似海洋孤岛。由于时代久远,地壳地质只能靠基本构想:主要由片麻岩、花岗岩等组成,富含金、银、铁等矿产,构成各大陆地壳的核心。且主要分布在澳大利亚、非洲、南美的东北部、加拿大、芬兰、斯堪的那维亚等地;有一个有趣的现象就是,大部分贵金属和基本金属矿藏(铁、铜、锌、镍和金)都源于太古代。

有色行业涉及到的采矿,大多发生在地壳范畴,而且是地壳很表层的位臵。全球最深的矿也就 4000 多米,但是地壳的平均厚度大概 17 公里,这个范围涵盖 92 种元素以及 300 多种同位素。其包含铝硅层(上层)和镁硅层(下层)。

图表:地壳结构(从上到下)

此外,中生代各地都有强烈的造山运动,褶皱、断裂和岩浆活动都极为活跃,许多有色金属和稀有金属矿床的形成都与这时的岩浆活动有关。

参考观研天下发布《2018年中国有色金属行业分析报告-市场运营态势与发展前景研究》

针对矿产和地质成形的关系,可以这么理解:40 多亿年前地壳中就已经形成了基本金属和贵金属,3 亿年前煤炭开始形成,2 亿年前稀有金属开始大规模出现在地壳中。

图表:太古代后的地质年代

参照了矿产的起源,再对比需求端:7000 万年前人类开始出现,5000 年前金属开始被人类使用,40 年前以美元为计价单位的全球性大宗交易形成。矿产分布属于长周期因子,其稳定性造成容易形成寡头局面,从而增强金融属性。而需求端属于短期变动较大的因子,突发的需求容易造成供给吃紧,从而引发价格异动。

图表:商品交易是历史上很短暂的时期

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。