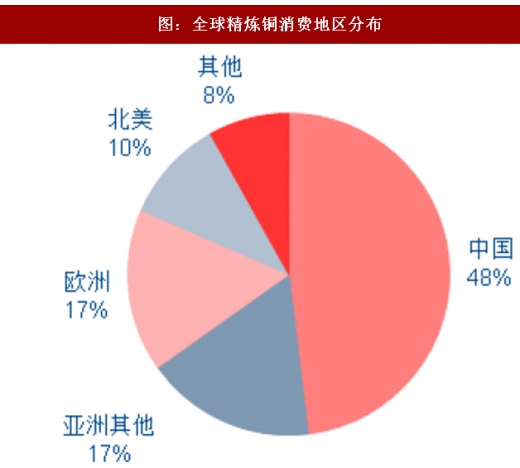

除中国外,美国和欧盟构成全球精炼铜消费的主力。根据国际铜研究小组(ICSG)预测数据,预计2017年中国精炼铜消费全球占比约为48%,除中国外,欧洲国家和北美地区铜消费全球占比也较高,分别为17%和10%。

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

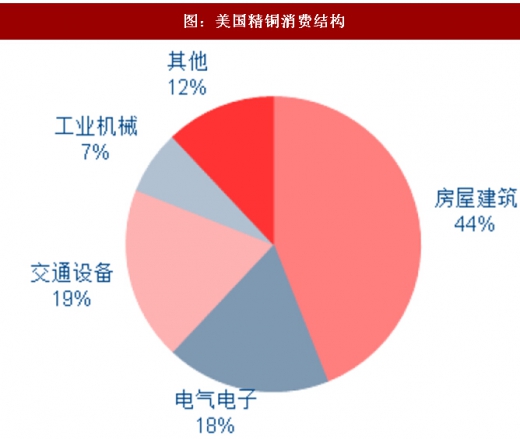

发达国家铜消费主要集中在建筑和交通运输领域。以美国为例,铜的终端消费中建筑占比约44%,占比最高,交通运输领域约占19%,电力设备领域用铜占比则明显低于我国,占比仅为18%。

发达国家经济回暖,对铜消费产生利好。美国基建投资计划和税改政策将对美国国内投资和制造业回暖产生显著刺激,拉动铜消费量回升。除美国外,欧盟、日本等发达国家基建支出和制造业也出现明显回暖,带动精炼铜消费企稳回升。

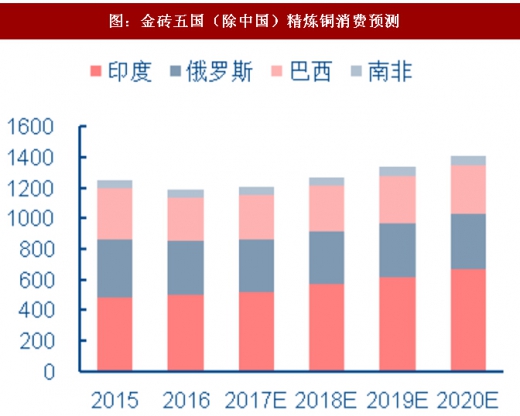

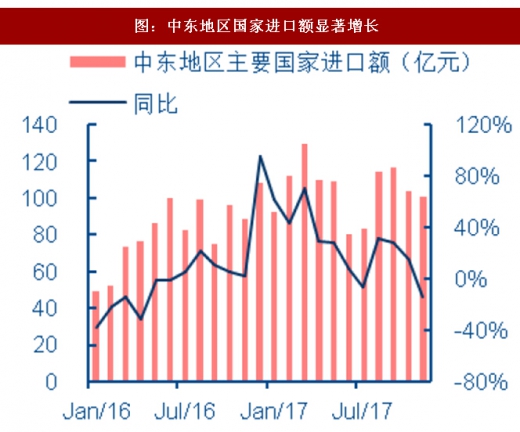

新兴市场国家当前需求较少,但增速可观,中长期对铜消费形成支撑。根据WoodMackenzie的预测数据显示,未来印度、印尼、中东地区国家等新兴市场经济体精炼铜消费均将录得快速增长,以上国家当前铜消费基数小,但中长期来看将对全球精炼铜消费形成稳定支撑。

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

发达国家铜消费主要集中在建筑和交通运输领域。以美国为例,铜的终端消费中建筑占比约44%,占比最高,交通运输领域约占19%,电力设备领域用铜占比则明显低于我国,占比仅为18%。

图:全球精炼铜消费地区分布

图:美国精铜消费结构

资料来源:观研天下整理

发达国家经济回暖,对铜消费产生利好。美国基建投资计划和税改政策将对美国国内投资和制造业回暖产生显著刺激,拉动铜消费量回升。除美国外,欧盟、日本等发达国家基建支出和制造业也出现明显回暖,带动精炼铜消费企稳回升。

图:美国国内投资增速回升

图:欧盟28国营建产出快速增长

资料来源:观研天下整理

新兴市场国家当前需求较少,但增速可观,中长期对铜消费形成支撑。根据WoodMackenzie的预测数据显示,未来印度、印尼、中东地区国家等新兴市场经济体精炼铜消费均将录得快速增长,以上国家当前铜消费基数小,但中长期来看将对全球精炼铜消费形成稳定支撑。

图:金砖五国(除中国)精炼铜消费预测

图:中东地区国家进口额显著增长

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。